{jcomments off}{jcomments off} LA RICEZIONE DELLA FE – DETRAZIONE IVA

A fine anno occorre monitorare attentamente l’arrivo delle fatture di acquisto per determinare il momento in cui è possibile detrarre l’Iva a credito.

Il diritto alla detrazione dell’IVA a credito:

- sorge nel momento in cui l’IVA diventa esigibile e dunque dalla data di effettuazione dell’operazione (consegna o spedizione per la vendita di beni, pagamento o emissione della fattura per le prestazioni di servizi);

- è subordinato al possesso e alla registrazione della fattura;

- può essere esercitato al più tardi entro il termine di presentazione della dichiarazione IVA annuale relativa all’anno in cui è ricevuta la fattura.

Inoltre è stato espressamente previsto che il diritto alla detrazione dell’iva a credito può essere “retrodatato” nel senso che può esercitato già a partire dal mese di effettuazione dell’operazione a condizione che la fattura sia ricevuta e registrata entro il 15 del mese successivo.

Esempio: fattura datata 31.10.2019, ricevuta e registrata il 14.11.2019 à l’iva a credito è detraibile già nella liquidazione del mese di ottobre.

Tuttavia tale “retrodatazione” della detrazione dell’iva non è consentita per le fatture a cavallo dell’anno. Ciò significa che per le fatture datate dicembre 2019 e ricevute a gennaio 2020 non è possibile “retrodatare” la detrazione dell’IVA nel mese di dicembre, ancorché la registrazione della fattura sia effettuata entro il 15.01.2020. L’iva a credito relativa a tale fattura sarà detraibile quindi con la liquidazione del mese di gennaio o dei mesi successivi a seconda di quando viene effettuata l’annotazione nel registro iva.

In merito alla data di ricevimento della fattura di acquisto si ricorda che dal 1.1.2019 tale data è certificata dal SDI.

Se il SDI riesce a consegnare la fattura al destinatario, la data di ricezione è quella attestata dai sistemi di ricezione utilizzati dal destinatario.

Il Sistema di Interscambio, nei casi in cui non sia riuscito a consegnare la fattura, mette a disposizione la fattura sul portale Fatture e Corrispettivi e la data di ricezione corrisponde con la data di presa visione o di scarico del file fattura.

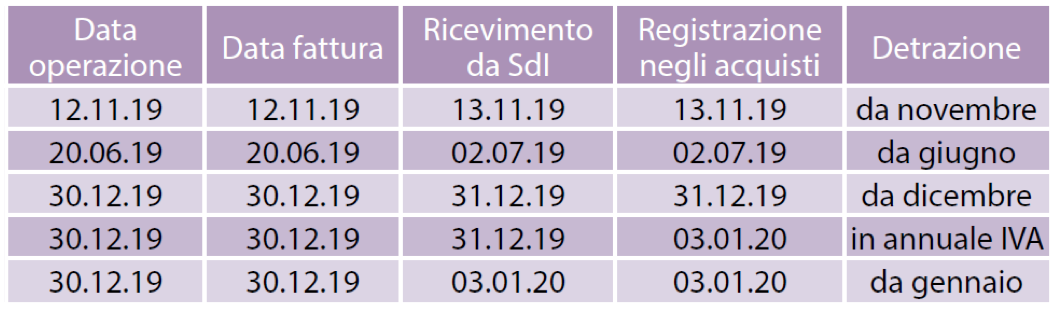

Si riportano a titolo esemplificativo alcuni casi:

A fronte dell’impossibilità di operare la retrodatazione della detrazione dell’iva per le fatture a cavallo d’anno, per molte società il ricevimento a gennaio 2020 delle fatture elettroniche da parte del SDI (datate dicembre 2019) comporterà quindi un maggior debito IVA per il mese di dicembre.

Per ovviare il problema, si consiglia pertanto di richiedere ai propri fornitori l’invio al SDI delle fatture datate dicembre entro qualche giorno prima della fine dell’anno.

LA RICEZIONE DELLA FE – DEDUZIONE COSTO

Ai fini della deduzione del costo, la data di ricezione delle fatture elettroniche di acquisto per:

- le imprese in contabilità ordinaria

- le imprese in contabilità semplificata che determinano il reddito in base al principio “improntato” al criterio di cassa

non ha alcun rilievo, in quanto per le prime si deve far riferimento alla competenza delle fatture mentre per le altre al pagamento delle stesse.

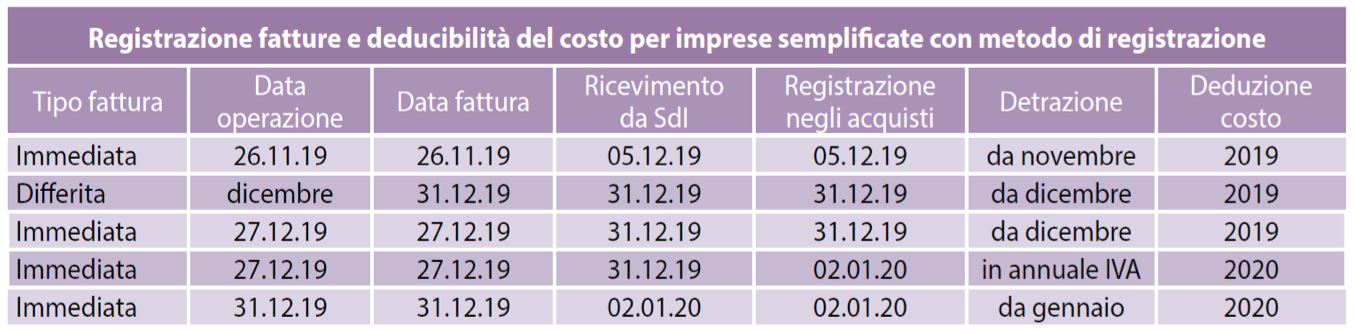

Al contrario, la data di ricezione delle fatture elettroniche è molto importante per le imprese in contabilità semplificata che hanno optato per il criterio di registrazione in quanto la norma fa combaciare la deduzione del costo con la data di registrazione del documento.

Si potranno avere le seguenti situazioni:

Pertanto per le ditte in contabilità semplificata che hanno optato per il criterio di registrazione, potrebbe determinarsi un maggior reddito dovuto allo sfasamento delle fatture di dicembre 2019 ricevute nell’anno successivo, in quanto se una fattura datata 31.12.2019 è ricevuta il 02.01.2020 la deduzione del costo avverrà nell’anno 2020 come indicato nella tabella sopra riportata.

Al contrario le fatture ricevute entro la fine dell’anno, se registrate entro il 31.12.219, il relativo costo potrà essere dedotto nell’anno 2019 mentre se registrate a gennaio 2020 la deduzione del costo avverrà nell’anno 2020.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE