{jcomments off}

CIRCOLARE 41 - Decreto agosto PARTE SECONDA

Oggetto: Le novità del c.d. “Decreto Agosto” [PARTE SECONDA]

È stato pubblicato sul S.O. n.30 alla Gazzetta Ufficiale 14.08.2020 n. 203, il DL 14.08.2020 n. 104 c.d. “Decreto Agosto” recante “Misure urgenti per il sostegno e il rilancio dell’economia”.

Tale Decreto è entrato in vigore il 15.08.2020 e contiene una serie di disposizioni collegate all’emergenza COVID-19.

Nella presente circolare sono esposte le ulteriori novità introdotte dal Decreto in esame.

Quorum assemblea condominiale super bonus 110% – art. 63

È stabilito il quorum assembleare necessario per la deliberazione condominiale avente ad oggetto l’approvazione degli interventi che danno la possibilità di fruire del superbonus del 110%. Più nello specifico, le delibere dell’assemblea del condominio sono valide se approvate con un numero di voti che rappresenti la maggioranza degli intervenuti e almeno un terzo del valore dell’edificio.

Abolizione seconda rata IMU 2020 – art. 78

È stabilito che sono esentati dal pagamento della seconda rata dell’IMU per l’anno 2020:

- gli immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché gli immobili degli stabilimenti termali;

- gli immobili rientranti nella categoria catastale D/2 e relative pertinenze, gli immobili degli agriturismi, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate;

- gli immobili rientranti nella categoria catastale D in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

- gli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate;

- gli immobili destinati a discoteche, sale da ballo, night-club e simili, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

Nei casi sopraelencati non deve quindi essere versato nulla a titolo di IMU entro il 16.12.2020.

È previsto inoltre che, anche per gli anni 2021 e 2022, l’IMU non è dovuta per gli immobili accatastati in D/3 destinati a spettacoli cinematografici, teatro e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

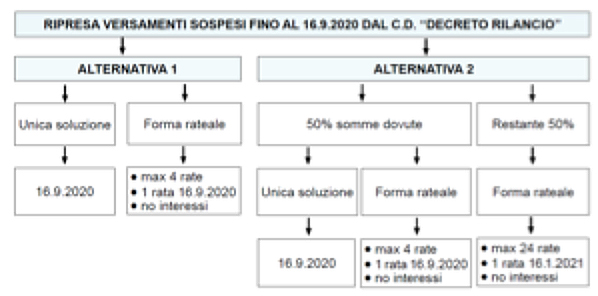

Ulteriore rateizzazione dei versamenti sospesi – art. 97

Come già esposto nella nostra circolare n. 30 del 04.06.2020 (a cui si rimanda per un maggior approfondimento), gli artt. 126 e 127 del Decreto Rilancio prevedevano una proroga dei versamenti fiscali e contributivi, che erano stati sospesi dal Decreto Cura Italia e dal Decreto Liquidità, al 16.09.2020, stabilendo in particolare che gli importi sospesi dovevano essere versati:

- in un’unica soluzione entro il 16.09.2020

- oppure in 4 rate, la prima con scadenza 16.09.2020.

|

N.B.! |

Ora è prevista la facoltà di rateizzare ulteriormente i versamenti sospesi.

In particolare, tutti i soggetti che hanno beneficiato della sospensione dei versamenti fiscali e contributivi, possono eseguire i versamenti che sono stati sospesi nei mesi di marzo, aprile, maggio e giugno 2020, senza applicazione di sanzioni e interessi, per un importo pari al 50% delle somme oggetto di sospensione:

- in un’unica soluzione entro il 09.2020

- oppure in 4 rate, la prima con scadenza 09.2020.

Il versamento del restante 50%, può essere effettuato, senza applicazione di sanzioni e interessi, mediante rateizzazione, fino ad un massimo di 24 rate mensili, con il pagamento della prima entro il 16.01.2021.

Considerato che la nuova disposizione rappresenta una facoltà, è possibile comunque effettuare il versamento sulla base della precedente disposizione introdotta dal Decreto Rilancio, ossia in un’unica soluzione entro il 16.09.2020 ovvero in 4 rate, la prima con scadenza il 16.09.2020.

Si riporta di seguito uno schema riepilogativo delle alternative possibili.

Rinvio termine versamento 2°acconto IRPEF/IRES/IRAP–art. 98

A favore dei soggetti:

- con ricavi / compensi non superiori a € 5.164.569;

- esercenti un’attività d’impresa / lavoro autonomo per la quale è stato approvato il relativo ISA, a prescindere dall’applicazione o meno dello stesso (compresi i contribuenti minimi / forfetari e quelli che dichiarano una causa di esclusione dagli ISA)

nonché dei soggetti che partecipano a società / associazioni / imprese “interessate” dagli ISA, ossia a:

- collaboratori dell’impresa familiare / coniuge dell’azienda coniugale;

- soci di società di persone;

- soci di associazioni professionali;

- soci di società di capitali in regime di trasparenza fiscale

è prevista la proroga del termine di versamento della seconda / unica rata dell’acconto 2020 delle imposte sui redditi / IRAP.

Il nuovo termine di versamento è fissato al 30.4.2021 (anziché 30.11.2020).

|

N.B.! |

Per poter beneficiare della proroga in esame è necessario che il soggetto abbia subito una

riduzione del fatturato / corrispettivi del primo semestre 2020 di almeno il 33% rispetto a quello del primo semestre 2019.

Sospensione termini riscossione – art. 99

È stata ulteriormente differita la sospensione dei versamenti per le somme derivanti da:

- cartelle di pagamento emesse dall’Agente della riscossione

- avvisi di accertamento e avvisi di addebito INPS esecutivi ex artt. 29 e 30, DL n. 78/2010

- atti di accertamento esecutivi emessi dall’Agenzia delle Dogane ai fini della riscossione delle risorse proprie dell’UE e dell’IVA all’importazione

- atti di ingiunzione fiscale emessi dagli Enti territoriali ex RD n. 639/1910

- atti esecutivi emessi dagli Enti locali ai sensi dell’art. 1, comma 792, Finanziaria 2020.

Come indicato nella nostra circolare n. 30 del 04.06.2020, la sospensione operava per i versamenti che scadevano nel periodo 08.03.2020 – 31.08.2020 e pertanto i relativi versamenti avrebbero dovuto essere effettuati entro il 30.09.2020.

Ora, la sospensione è ulteriormente differita al 15.10.2020, con la conseguenza che i versamenti sospesi devono essere effettuati in unica soluzione entro il 30.11.2020.

Infine, è previsto che per i piani di dilazione in essere all’8.3.2020 e nuovi piani concessi a seguito delle domande presentate entro il 15.10.2020 (anziché 31.8.2020) è previsto che la decadenza della rateizzazione si verifica con il mancato pagamento di 10 rate, anche non consecutive, anziché le 5 ordinariamente previste.

Per le richieste di rateizzazione presentate dal 16.10.2020 riprende invece l’ordinario regime di decadenza (5 rate anche non consecutive).

Maggiorazione ex TASI – art. 108

È stabilito che, a decorrere dall’anno 2020, i Comuni possono aumentare l’aliquota massima dell’IMU dello 0,08% (precedentemente era previsto la possibilità di un aumento dell’1,06% fino all’1,14%), in sostituzione della maggiorazione della TASI di cui al comma 677 dell’art. 1 della L. 147/2013.

Proroga esonero TOSAP – art. 109

È prevista la proroga dell’esonero a favore dei pubblici esercizi di cui all’art. 5 della L. 287/91 (ristoranti, trattorie, tavole calde, pizzerie, bar, caffè gelaterie, ecc..) titolari di concessioni o di autorizzazioni di suolo pubblico nel periodo 01.05.2020 – 31.12.2020 (anziché 1.5.2020 – 31.10.2020) dal pagamento della tassa per l’occupazione di spazi ed aree pubbliche (TOSAP) e dal canone per l’occupazione di spazi ed aree pubbliche (COSAP) di cui all’art. 63, DL n. 446/97.

Per il medesimo periodo non è dovuta l’imposta di bollo sulle domande di nuove concessioni per l’occupazione del suolo pubblico ovvero di ampliamento delle superfici già concesse, presentate per via telematica, mediante istanza all’ufficio competente dell’ente locale, con allegata la sola planimetria in deroga al DPR 160/2010.

Inoltre, fino al 31.12.2020 (invece che fino al 31.10.2020), le medesime imprese di pubblico esercizio sopra citate possono effettuare la posa in opera temporanea su vie, piazze, strade e altri spazi aperti di interesse culturale o paesaggistico, di strutture amovibili (dehors, elementi di arredo urbano, attrezzature, pedane, tavolini, sedute e ombrelloni), purché funzionali all’attività svolta, senza la necessità di ottenere le autorizzazioni di cui agli artt. 21 e 146 del DLgs. 42/2004.

Rivalutazione beni d’impresa / partecipazioni – art. 110

È riproposta una nuova rivalutazione dei beni d’impresa e delle partecipazioni riservata:

- alle società di capitali (Spa – Srl) ed enti commerciali che non adottano i Principi contabili internazionali;

- alle società di persone commerciali, le imprese individuali, gli enti non commerciali residenti e i soggetti non residenti con stabile organizzazione in Italia (a tali categorie di soggetti è consentito l’accesso all’agevolazione in esame mediante espresso richiamo della norma all’art. 15 della L. 342/2000).

Tale rivalutazione può essere posta in essere nel bilancio 2020 e può avere:

- rilevanza solo civilistica e contabile;

- oppure rilevanza anche fiscale.

Possono essere rivalutati:

- i beni d’impresa, quali terreni, fabbricati, impianti e macchinari, attrezzature, marchi e brevetti. Sono esclusi gli immobili merce;

- le partecipazioni

risultanti dal bilancio al 31.12.2019.

Non è previsto, a differenza delle precedenti disposizioni, che la rivalutazione debba interessare i beni appartenenti alla stessa categoria omogenea. Pertanto può essere effettuata distintamente per ciascun bene.

Il saldo attivo di rivalutazione va imputato al capitale o in un’apposita riserva che ai fini fiscali è considerata in sospensione d’imposta.

È possibile affrancare, anche parzialmente, tale riserva mediante il pagamento di un’imposta sostitutiva IRES / IRAP pari al 10%.

Al fine di avere il riconoscimento del maggior valore dei beni anche ai fini fiscali (imposte sui redditi e IRAP) a partire dall’esercizio successivo a quello della rivalutazione (in generale, dal 2021) è necessario versare un’imposta sostitutiva pari al 3%.

Le imposte sostitutive dovute per il riconoscimento della rivalutazione e per l’eventuale affrancamento della riserva vanno versate in un massimo di 3 rate di pari importo entro il termine previsto per il saldo delle imposte sui redditi relative rispettivamente al 2020, 2021 e 2022.

Gli importi dovuti possono essere compensati con eventuali crediti disponibili.

In caso di cessione / assegnazione ai soci / autoconsumo o destinazione a finalità estranee all’esercizio dell’impresa prima dell’inizio del quarto esercizio successivo a quello di rivalutazione (in generale, 1.1.2024), la plus / minusvalenza è calcolata con riferimento al costo del bene ante rivalutazione.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE