{jcomments off}

CIRCOLARE 30 - DL RILANCIO - VERSAMENTI

DECRETO RILANCIO - news

Oggetto: Novità in tema di versamenti

Nella presente circolare sono esposte le disposizioni del DL n. 34/2020 c.d. “Decreto Rilancio” contenenti novità in tema di versamenti.

Articolo 24 – saldo IRAP 2019/acconto 2020

A favore dei soggetti:

- esercenti attività d’impresa/lavoro autonomo

- con ricavi/compensi non superiori a € 250 milioni al 31.12.2019

non è dovuto il versamento:

- del saldo IRAP relativo all’anno 2019

- della prima rata di acconto IRAP per l’anno 2020. Tale importo sarà comunque escluso dal calcolo dell’imposta dovuta a saldo per il 2020, pertanto dall’imposta che sarà dovuta per il 2020 andrà scomputata, oltre alla seconda rata di acconto che sarà effettivamente versata entro il 30.11.2020, anche la prima rata, pur se non versata

Esempio

Resta fermo l’obbligo di versamento degli acconti IRAP che erano dovuti per l’anno 2019.

Imposta IRAP dovuta per il 2019: € 10.000

Acconti versati per l’anno 2019: € 8.000

Saldo IRAP per il 2019: € 2.000 (10.000-8.000) à versamento non dovuto

Primo acconto per il 2020: € 4.000 à versamento non dovuto

Secondo acconto per il 2020: € 6.000 à versamento dovuto entro 30.11.2020

Imposta IRAP dovuta per il 2020: € 8.000

Saldo IRAP 2020 sarà a credito di € 2.000, in quanto dall’imposta dovuta di € 8.000 vanno sottratti sia il primo che il secondo acconto pari rispettivamente ad € 4.000 e 6.000 anche se il primo acconto di fatto non è stato versato.

Tale disposizione non opera per:

- le imprese di assicurazione

- le Amministrazioni Pubbliche

- gli intermediari finanziari e le società di partecipazione (es. holding).

Articoli 126 – 127 proroga termini ripresa versamenti sospesi da “Decreto Cura Italia” e “Decreto Liquidità”

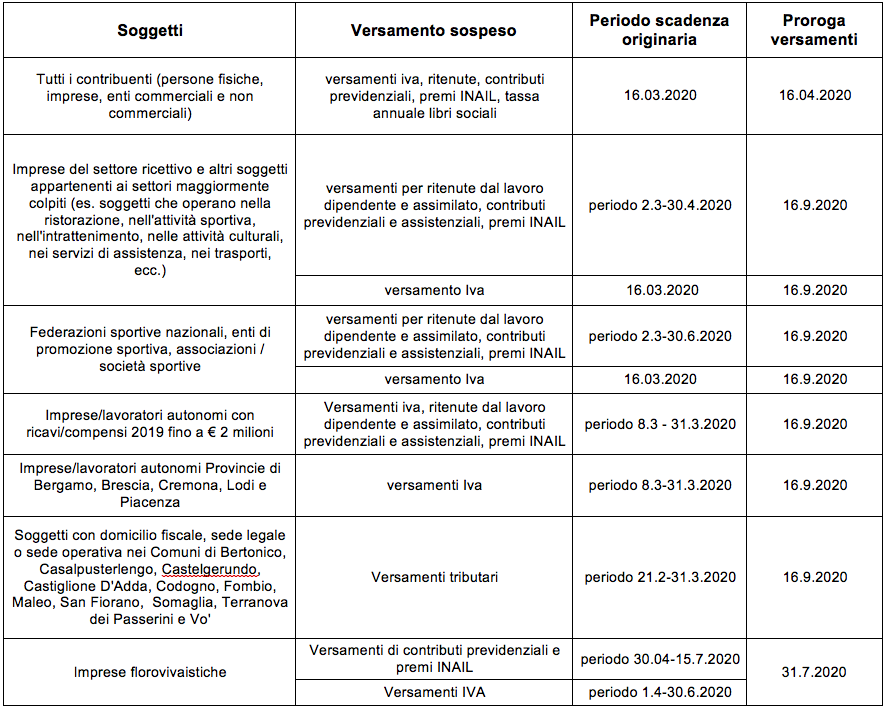

Ripresa versamenti sospesi dal “Decreto Cura Italia”

Si ricorda che il DL 18/2020 c.d. Decreto Cura Italia ha previsto la sospensione di alcuni termini dei versamenti tributari, contributivi e assistenziali scadenti in linea generale nel mese di marzo. La ripresa dei versamenti era stabilita per l’1.6.2020 in un’unica soluzione ovvero in forma rateizzata fino a 5 rate mensili a partire dall’1.6.2020.

Ora, il Decreto rilancio dispone un’ulteriore proroga dei versamenti suddetti al 16.09.2020. Entro tale data va quindi versato quanto dovuto:

- in un’unica soluzione

- a titolo di prima rata qualora si opti per la rateizzazione, consentita fino ad un massimo di 4 rate mensili.

Di seguito si riporta una tabella riepilogativa.

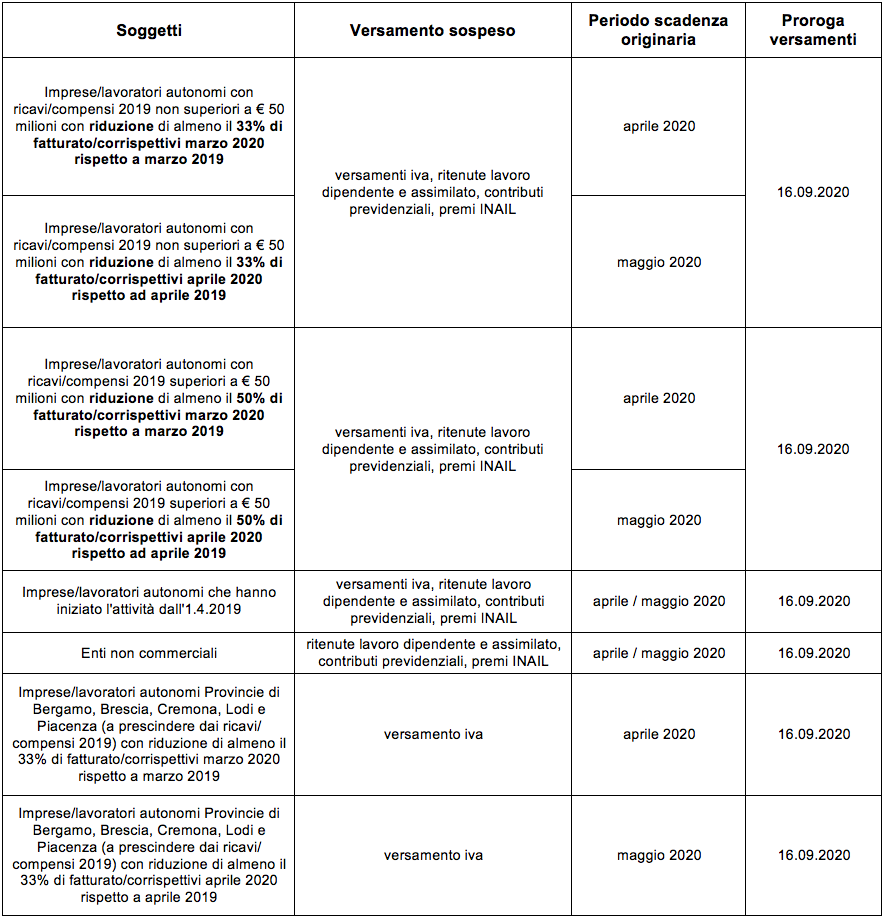

Ripresa versamenti sospesi dal “Decreto Liquidità”

Si ricorda che il DL 23/2020 c.d. Decreto Liquidità ha previsto la sospensione di alcuni termini dei versamenti tributari e contributivi, scadenti nei mesi di aprile e maggio. La ripresa dei versamenti era stabilita per il 30.6.2020 in un’unica soluzione ovvero in forma rateizzata fino a 5 rate mensili a partire dal 30.6.2020.

Ora, il Decreto rilancio dispone un’ulteriore proroga dei versamenti suddetti al 16.09.2020. Entro tale data va quindi versato quanto dovuto:

- in un’unica soluzione

- a titolo di prima rata qualora si opti per la rateizzazione, consentita fino ad un massimo di 4 rate mensili.

Di seguito si riporta una tabella riepilogativa.

****

È stato ampliato il periodo di applicazione della disposizione contenuta nel DL18/2020 c.d. Decreto Cura Italia relativa al versamento delle ritenute non operate dal sostituto d’imposta.

In particolare, coloro che nel 2019 hanno avuto ricavi o compensi non superiori a euro 400.000= non sono assoggettati alla ritenuta di acconto IRPEF, da parte del sostituto di imposta, sui redditi di lavoro autonomo e provvigioni (es: professionisti, agenti e rappresentanti) percepiti nel periodo 17.03.2020 - 31.05.2020 a condizione che:

- nel mese precedente non abbiano sostenuto spese per lavoro dipendente o assimilato

- rilascino al sostituto di imposta apposita dichiarazione nella quale attestano di avere i requisiti e che provvederanno a pagare la ritenuta, non operata dal sostituto di imposta, entro il 16.9.2020. o in 4 rate mensili di pari importo decorrenti da tale data.

Articolo 144 - versamenti derivanti da comunicazioni di irregolarità/avvisi bonari

E’ stabilito che i versamenti delle somme emergenti da comunicazioni di irregolarità/avvisi bonari scadenti nel periodo:

- 3.2020 - 18.5.2020 sono considerati tempestivi, quindi non saranno applicate sanzioni e interessi, se il versamento viene effettuato entro il 16.9.2020

- 5.2020 – 31.5.2020 possono essere effettuati, senza applicazione di sanzioni e interessi entro il 16.9.2020.

Il versamento di quanto dovuto può essere effettuato in un’unica soluzione oppure in 4 rate mensili di pari importo, la prima avente scadenza il 16.9.2020 e le successive il giorno 16 di ogni mese.

Tale disposizione vale anche per i piani di rateazione connessi a comunicazioni di irregolarità/avvisi bonari, le cui rate abbiano scadenza nei periodi sopra indicati.

Articolo 145 – sospensione compensazione tra crediti d’imposta e debiti iscritti a ruolo

È stabilito che per tutto l’anno 2020 i debiti iscritti a ruolo presso gli Agenti della Riscossione non saranno compensati con i crediti richiesti a rimborso.

Articolo 147 – incremento limite annuo crediti compensabili

Per tutto l’anno 2020, è prevista la possibilità di compensare nel modello F24 crediti tributari con i versamenti dovuti fino all’importo di € 1.000.000 (il limite attuale era pari ad € 700.000).

Articolo 149 – sospensione versamenti atti emessi dall’Agenzia delle Entrate

È prorogato al 16.9.2020 il termine di versamento degli importi in scadenza nel periodo 9.3.2020 – 31.5.2020 dovuti a seguito dei seguenti atti:

- Atti di accertamento con adesione (art. 7 DLgs 218/97)

- Accordo conciliativo (artt. 48 e 48-bis DLgs 546/92)

- Accordo di mediazione (art. 17-bis DLgs 546/92)

- Atti di liquidazione a seguito di attribuzione di rendita

- Atti di liquidazione per omessa registrazione di contratti di locazione e contratti diversi (artt. 10,15 e 54 DPR 131/86)

- Atti di recupero per crediti indebitamente utilizzati in compensazione (art.1 comma 421 L. 311/2004)

- Avvisi di liquidazione emessi per omesso/insufficiente/tardivo versamento dell’imposta di registro, delle imposte dovute per gli immobili caduti in successione, dell’imposta sulle donazioni, dell’imposta sostitutiva sui finanziamenti e dell’imposta sulle assicurazioni.

La proroga opera anche per le rate dovute relativamente ai predetti atti scadenti nel periodo 9.3.2020 – 31.5.2020.

Non sono soggetti alla proroga gli atti di contestazione/irrogazione delle sanzioni.

Vi sono invece alcuni dubbi in merito ai versamenti da acquiescenza a causa di un complicato intreccio normativo.

In particolare non è chiaro se la proroga al 16.09.2020 si applichi anche ai pagamenti rateali relativi ad acquiescenze “già perfezionate” al 31.05.2020. Si rimane pertanto in attesa di chiarimenti sul punto.

****

Sono interessate dalla proroga in questione anche le somme rateizzate dovute per le seguenti definizioni agevolate di cui agli art. 1, 2, 6 e 7 del c.d. “Collegato alla Finanziaria 2019”:

- definizione agevolata dei PVC (Processi verbali di costatazione)

- definizione agevolata degli atti del procedimento di accertamento, ossia:

- avvisi di accertamento/rettifica/liquidazione

- atti di recupero

- inviti al contradditorio

- accertamenti con adesione

- definizione agevolata delle controversie tributarie

- regolarizzazione per le società/associazioni sportive dilettantistiche.

I versamenti prorogati sono effettuati, senza sanzioni e interessi in un’unica soluzione entro il 16.9.2020 oppure in 4 rate mensili di pari importo, la prima avente scadenza il 16.9.2020 e le successive il giorno 16 di ogni mese.

Articolo 152 – sospensione pignoramenti dell’Agente della Riscossione su stipendi e pensioni

Per il periodo 19.5.2020 – 31.08.2020 sono sospese le trattenute operate dal datore di lavoro/ente pensionistico per i pignoramenti “presso terzi” effettuati dall’agente della riscossione aventi ad oggetto stipendi, pensioni ed altre indennità assimilate di soggetti che presentano debiti iscritti a ruolo.

Le somme che avrebbero dovuto essere accantonate sono svincolate e tornano nella piena disponibilità del debitore.

Dall’1.9.2020 le trattenute riprenderanno secondo le modalità ordinarie.

Articolo 154 – proroga periodo sospensione attività Agente della Riscossione

Art. 154 lett. a) – sospensione termini di versamento dei carichi affidati all’agente della riscossione

Sono sospesi i termini di versamento in scadenza nel periodo 8.3.2020 – 31.8.2020 relativi a somme dovute in seguito a:

- Cartelle di pagamento emesse dall’Agente della Riscossione

- Avvisi di accertamento esecutivi

- Avvisi di addebito Inps esecutivi

- Atti di accertamento emessi dall’Agenzia delle Dogane

- Atti di ingiunzione fiscale emessi da Enti territoriali

- Atti esecutivi emessi da enti locali

I pagamenti in scadenza nel suddetto periodo dovranno essere effettuati in un’unica soluzione entro il 30.9.2020 oppure entro il medesimo termine dovrà essere presentata richiesta di rateizzazione.

La sospensione opera anche per i piani di rateazione in corso con rate che scadono nel periodo 8.3-31.8.2020. La rate scadenti in tale periodo dovranno essere versate in un’unica soluzione entro il 30.9.2020.

Fino al 31.8.2020 sono inoltre sospese le attività di notifica delle cartelle e degli altri atti della riscossione per il recupero dei debiti scaduti prima dell’8.3.2020.

Art. 154 lett. b) – nuovi termini decadenza rateizzazioni

Per i piani di dilazione in essere all’8.3.2020 e nuovi piani concessi a seguito delle domande presentate entro il 31.8.2020 è previsto che la decadenza della rateizzazione si verifica con il mancato pagamento di 10 rate, anche non consecutive, anziché le 5 ordinariamente previste.

Per le richieste di rateizzazione presentate dall’1.9.2020 riprende invece l’ordinario regime di decadenza (5 rate anche non consecutive).

Art. 154 lett. c) – termini di pagamento “rottamazione-ter” e “saldo e stralcio”

È previsto che tutte le rate aventi scadenza nell’anno 2020 relative alle definizioni agevolate c.d. “rottamazione-ter” e “saldo e stralcio” possono essere saldate entro il 10.12.2020, purché il contribuente sia in regola con il pagamento delle rate scadute nell’anno 2019.

Pertanto il mancato pagamento nelle ordinarie scadenze non comporta la perdita dei benefici e oneri aggiuntivi.

Si sottolinea che la scadenza del 10.12.2020 è considerata “improrogabile”, nel senso che non è prevista la tolleranza di 5 giorni.

Art. 154 lett. d) – dilazioni per debiti rientranti nelle definizioni agevolate decadute nel 2019

Qualora vi sia stata la decadenza dai benefici delle definizioni agevolate c.d. “rottamazione-ter” e “saldo e stralcio” per mancato/insufficiente/tardivo versamento delle rate scadute nel 2019, è prevista la possibilità di presentare istanza per ottenere un nuovo piano di dilazione dei debiti “rottamati” ma non pagati.

Sono quindi superate le precedenti limitazioni previste dalla normativa sulle definizioni agevolate.

Articolo 177 – esenzione IMU settore turistico

È stabilito che per l’anno 2020 non è dovuta la prima rata dell’IMU relativa a:

- immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché agli immobili degli stabilimenti termali;

- immobili della categoria catastale D/2 (alberghi e pensioni), immobili degli agriturismi, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività esercitate.

L’esclusione non riguarda quindi l’immobile di proprietà di un soggetto che viene locato a un altro soggetto per esercitare l’attività turistica; in tale fattispecie il proprietario deve pertanto versare l’IMU.

Stante quanto disposto per gli immobili sopra elencati, pertanto, in sede di versamento della rata a saldo e a conguaglio dell’IMU dovuta per il 2020, scadente il 16.12.2020, l’imposta che emergerà per l’intero anno 2020 dovrà essere rapportata solo per i 6 mesi che riguardano il secondo semestre.

Sul punto si attende comunque un chiarimento ufficiale.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE