{jcomments off}

CIRCOLARE 25 Cessioni INTRA Regolamento UE 1912-2018 NEWE 2

Oggetto: cessioni intracomunitarie Regolamento UE 4.12.2018 n. 192

errata corrige: la presente circolare sostituisce integralmente la circolare n. 16 del 16.10.2019

Cessioni INTRA

Ai sensi dell’art. 41, comma 1, lett. a) del DL 331/1993 costituiscono cessioni non imponibili IVA quelle a titolo oneroso di beni trasportati o spediti nel territorio di un altro Stato membro dell’UE dal cedente, dall’acquirente o da terzi per loro conto, nei confronti di soggetti passivi IVA

Pertanto perché si possa concretizzare una cessione INTRA devono sussistere congiuntamente i seguenti requisiti:

- onerosità dell’operazione (sono escluse le donazioni o le cessioni gratuite);

- acquisizione o trasferimento del diritto di proprietà o di altro diritto reale sui beni;

- status di soggetto IVA del cedente (nazionale) e del cessionario comunitario (sono quindi escluse le cessioni a privati);

- effettiva movimentazione del bene dall’Italia ad un altro Stato membro dell’UE indipendentemente che il trasporto avvenga a cura del cedente, del cessionario o di terzi per loro conto.

In mancanza anche di uno solo di tali requisiti la cessione è imponibile IVA.

Mentre i primi 3 requisiti non presentano particolari problemi interpretativi, sul 4° < il trasporto > vi è stata un ampio dibattito sulle fonti di prova. Il problema deriva dal fatto che né la Direttiva UE 2006/112/CE né il DL 331/1993 spiegano in che modo debba essere provato il fatto che il bene è stato trasportato in altro Stato UE.

Sul punto lo Studio ha pubblicato diverse comunicazioni tra cui l’INFORMATIVA n. 1/2014 e la Circolare n. 10/2013 a cui si rinvia per gli opportuni approfondimenti.

Il Regolamento UE 1912/2018

Per risolvere normativamente il problema della prova del trasporto è intervenuto il Consiglio UE con la pubblicazione del Regolamento di esecuzione n. 1912 del 4.12.2018 che si applicherà dal 01 gennaio 2020.

Purtroppo va rilevato come il Regolamento anziché disporre che in presenza degli elementi di prova indicati il trasferimento è certamente provato ha preferito indicare che “si presume” lasciando quindi ancora aperto il rischio che le Amministrazioni Finanziarie dei vari Stati UE possano comunque eccepire ancora contestazioni in ordine alla sufficiente efficacia probatoria degli elementi prodotti sulla base del Regolamento stesso.

Tuttavia, è’ stato osservato da qualificata dottrina (Santacroce – Il Sole 24 Ore del 9.1.2020) come la predetta disposizione introduce una “presunzione legale” a favore del soggetto che è in possesso della documentazione prevista dal Regolamento. In altri termini in presenza di detta documentazione nessuna contestazione potrebbe essere mossa dall’Amministrazione Finanziaria in ordine alla prova del trasporto.

Il Regolamento dispone che si presume che i beni siano stati spediti o trasportati dal territorio di uno Stato membro verso un altro Stato UE in presenza di uno dei seguenti casi.

PRIMO CASO

IL TRASPORTO E’ CURATO DAL VENDITORE

- Il cedente certifica ** che i beni sono stati spediti o trasportati da lui o da un terzo per suo conto ed è in possesso di almeno due dei seguenti elementi di prova non contraddittori rilasciati da due diverse parti indipendenti l’una dall’altra, dal cedente e dall’acquirente:

- documenti relativi al trasporto o alla spedizione, ad esempio un DDT o una lettera CMR riportante la firma del trasportatore e dell’acquirente o destinatario;

- la polizza di carico;

- la fattura del trasporto aereo;

- la fattura dello spedizioniere;

oppure in alternativa

- il cedente è in possesso di uno qualsiasi dei seguenti elementi di prova di cui alla lettera a) in combinazione con uno qualsiasi dei seguenti documenti che confermano la spedizione o il trasporto rilasciati da due diverse parti indipendenti l’una dall’altra, dal cedente e dall’acquirente:

- la polizza assicurativa relativa alla spedizione o al trasporto dei beni ovvero i documenti bancari attestanti il pagamento per la spedizione o il trasporto dei beni;

- un documento ufficiale rilasciato da una pubblica autorità < ad esempio un notaio > che confermano l’arrivo dei beni nello Stato membro di destinazione;

- la ricevuta rilasciata da un depositario nello Stato membro di destinazione che confermi il deposito dei beni in tale Stato;

** per certifica si intende rilascia una dichiarazione / attestazione scritta e sottoscritta

SECONDO CASO

IL TRASPORTO E’ CURATO DALL’ACQUIRENTE (tipico nelle cessioni franco fabbrica o ex work)

- il cedente è in possesso di una dichiarazione scritta dell’acquirente che certifica che i beni sono stati trasportati o spediti dall’acquirente, o da un terzo per conto dell’acquirente, e che identifica lo Stato membro di destinazione dei beni; tale dichiarazione deve essere fornita al venditore entro il 10° giorno del mese successivo alla cessione e deve contenere:

- la data di rilascio

- il nome e l’indirizzo dell’acquirente

- la quantità e la natura dei beni

- la data e il luogo di arrivo dei beni

- nel caso di cessione di mezzi di trasporto: il numero di matricola (identificativo del mezzo) e l’identificazione della persona che accetta i beni per conto dell’acquirente (ad esempio un dipendente dell’acquirente)

- nonché almeno due dei seguenti elementi di prova non contraddittori rilasciati da due diverse parti indipendenti l’una dall’altra, dal venditore e dall’acquirente:

- documenti relativi al trasporto o alla spedizione, ad esempio un DDT o una lettera CMR riportante la firma del trasportatore e dell’acquirente o destinatario;

- la polizza di carico;

- la fattura del trasporto aereo;

- la fattura dello spedizioniere;

- ovvero uno degli elementi di cui alla lettera b) in combinazione con uno qualsiasi dei seguenti documenti che confermano la spedizione o il trasporto rilasciati da due diverse parti indipendenti l’una dall’altra, dal venditore e dall’acquirente:

- la polizza assicurativa relativa alla spedizione (cioè quella dello spedizioniere) o al trasporto (cioè quella del trasportatore) dei beni ovvero i documenti bancari attestanti il pagamento per la spedizione o il trasporto dei beni;

- un documento ufficiale rilasciato da una pubblica autorità < ad esempio un notaio > che confermano l’arrivo dei beni nello Stato membro di destinazione;

- la ricevuta rilasciata da un depositario nello Stato membro di destinazione che confermi il deposito dei beni in tale Stato;

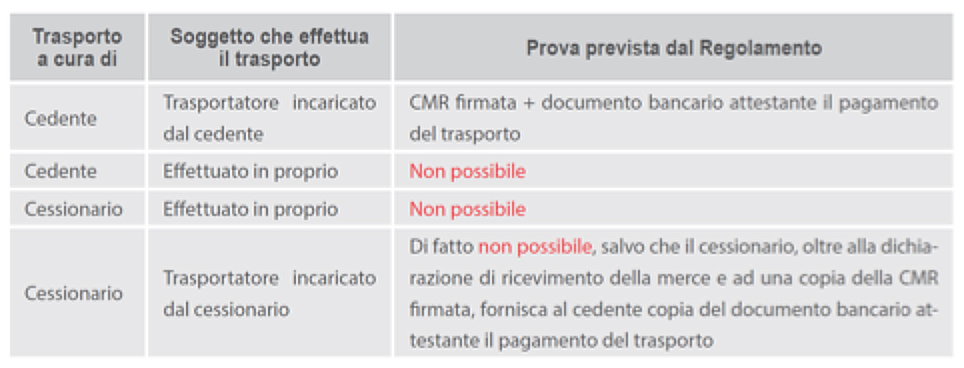

N.B. in base a quanto indicato nel Regolamento emerge che il CMR (sottoscritto per ricevuta dal cliente finale) se fino al 31.12.2019 costituisce la “prova regina” del trasferimento dei beni in altro Stato UE, dal 01.01.2020 non sembra essere più sufficiente se non accompagnato da altra documentazione.

Seguendo letteralmente le disposizioni del Regolamento appare subito evidente che qualora il trasporto sia curato con mezzi propri del cedente o del cessionario risulta impossibile avere gli elementi di prova necessari per provare l’uscita della merce in una cessione comunitaria; l’unico documento disponibile è infatti il DDT o il CMR sottoscritto dal destinatario.

Come evidenziato nella tabella che si riporta, di seguito la presunzione di regolare uscita della merce individuata dal Regolamento è di fatto ottenibile facilmente solo in un caso.

Interpello n. 100/2019 Agenzia delle Entrate

La legge italiana non contiene una specifica previsione in merito ai documenti che il cedente deve conservare al fine di provare l’avvenuto trasferimento del bene in un altro Stato comunitario.

Tuttavia, sulla questione è intervenuta l’Agenzia delle Entrate con precedenti risoluzioni e recentemente con la risposta ad Interpello n. 100/2019, ha confermato che per provare di fatto l’uscita della merce è possibile avvalersi dei seguenti documenti:

- il documento di trasporto “CMR” con firma di presa in carico della merce da parte del trasportatore (trasportatore che può essere anche incaricato dal cessionario, per vendite effettuate con clausola ex-works);

- fattura del trasportatore, per i trasporti a cura del cedente;

- dichiarazione di ricezione della merce da parte del cliente;

- fattura di vendita;

- incassi bancari delle stesse;

- modelli INTRASTAT;

- documentazione riguardante gli impegni contrattuali assunti con il cliente (contratto concluso o scambio corrispondenza).

Nella risposta l’Agenzia precisa che “tale indirizzo è conforme a quanto previsto dal recente Regolamento di Esecuzione del 4 dicembre 2018, n. 2018/1912/UE”. Trattasi appunto del regolamento che entrerà in vigore dall’1.1.2020.

A fronte di tale affermazione, l’Agenzia, pertanto, riterrebbe valida la prova fornita mediante altra documentazione alternativa nella considerazione che quella prevista dal Regolamento è solo una di quelle proposte, ma le Amministrazioni finanziarie dei Paesi Membri possono accettarne anche altre.

Si evidenzia tuttavia che la risposta ad interpello per legge garantisce solo l’interpellante.

Conclusioni

Sulla base di quanto previsto dal Regolamento n. 2018/1912/UE e dalla risposta ad Interpello n.100/2019 dell’Agenzia delle Entrate si dovrebbe ritenere che:

- quella del Regolamento sia solo una delle prove che si possono fornire per dimostrare l’uscita della merce;

- il cedente possa comunque dimostrare in altro modo l’uscita della merce verso un altro Stato Membro, secondo le normative e le prassi nazionali, e secondo quanto fin qui indicato dalla giurisprudenza comunitaria.

N.B. E’ auspicabile un intervento del Legislatore o almeno che l’Agenzia delle Entrate dirami quanto prima una circolare al fine di indicare i documenti maggiormente graditi per provare il trasferimento dei bei in altro Stato UE, ma soprattutto per confermare o ribadire che la presenza del CMR, sia cartaceo che elettronico, (sottoscritto dal trasportatore e dall’acquirente) associato alla presenza della presentazione degli elenchi INTRA, della fattura e dei pagamenti tracciabili, possano costituire una prova certa al fine di qualificare non imponibile la cessione INTRA.

Qualora il Legislatore non introduca una norma con delle nuove prove di uscita, alternative a quelle del Regolamento:

- in presenza delle presunzioni previste dal Regolamento, l’Amministrazione non potrà contestare l’uscita della merce, salvo dimostrare la falsità di qualche documento prodotto;

- in tutti gli altri casi resta nella libera valutazione del Giudice (o del verificatore in prima istanza) disporre se le prove fornite dal cedente sono di per sé sufficienti a dimostrare l’uscita della merce dallo Stato o la buona fede del cedente.

Le imprese devono quindi adottare internamente le procedure per acquisire, ove possibile, le fonti di prova sopra indicate dal 01.01.2020 (data di entrata in vigore del Regolamento).

Va osservato come il Regolamento coinvolga i soggetti IVA di tutti gli Stati membri. Ragione per cui anche i soggetti esteri si attiveranno per organizzarsi al fine di dare attuazione alle nuove disposizioni UE.

Si segnala come la tecnologia e le procedure di digitalizzazione dei processi documentali possono permettere la sottoscrizione dei documenti (CMR, DDT etc..) in PDF con soluzioni di firma elettronica, qualificata o avanzata o non, sia con modalità remota web che con modalità grafometrica e la successiva conservazione a norma dei documenti informatici sottoscritti. Pertanto, almeno per le imprese più strutturate, è consigliabile adottare soluzioni di digitalizzazione documentale anche nell’ambito dell’effettiva movimentazione dei beni indipendentemente dal fatto che il trasporto o la spedizione avvengano a cura del cedente, del cessionario o di terzi per loro conto. Si ricorda che nel caso si adottino documenti informatici affinché assumano rilevanza fiscale devono assolvere agli obblighi disposti dal decreto del MEF 17.6.2014.

VIES (VAT Information Exchange System)

Il VIES è un sistema di scambio automatico di informazioni fra le amministrazioni finanziarie degli Stati membri della UE.

Devono iscriversi preventivamente al VIES tutti coloro che intendono effettuare operazioni intracomunitarie.

N.B. Il VIES dal 01.1.2020 rappresenta un altro elemento essenziale, introdotto dal Regolamento UE, per considerare una cessione INTRA non imponibile.

Con l’iscrizione al VIES viene assegnato un numero di identificazione IVA che per l’Italia il numero della partita IVA preceduta dal suffisso alfabetico “IT”.

Il codice identificativo assolve anche allo scopo di informare lo Stato membro di arrivo del bene bene ceduto. Proprio per questo motivo gli Stati membri devono garantire che qualora il cessionario:

- non rispetti i suoi obblighi di inserimento del codice identificativo nel sistema VIES

- non abbia comunicato al cedente il suo codice identificativo

- non sia stato correttamente indicato il codice identificativo nei modelli riepilogativi degli scambi intracomunitari

la cessione non può essere esente da IVA.

E’ quindi obbligatorio per i soggetti IVA nazionali:

- iscriversi al VIES prima di effettuare cessioni o acquisti intracomunitari

- farsi rilasciare dalla controparte intracomunitari il codice identificativo e accertarsi presso il sito dell’Agenzia delle Entrate la sua correttezza e veridicità.

E’ altresì possibile verificare la correttezza e l’esistenza del codice identificativo VIES presso il sito istituzionale della Commissione Europea al seguente indirizzo:

http://ec.europa.eu/taxation_customs/vies/vatRequest.html

vi si può accedere anche direttamente presso il sito dell’Agenzia delle Entrate al seguente indirizzo:

https://telematici.agenziaentrate.gov.it/VerificaPIVA/Scegli.jsp

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE