{jcomments off}

CIRCOLARE 24 - DL LIQUIDITÀ PARTE 2

Oggetto: DL n. 23/2020 c.d. “Decreto Liquidità” [PARTE SECONDA] – sostegno liquidità imprese e altre disposizioni

È stato pubblicato sulla G.U. 8.4.2020 n. 94 il DL n. 23/2020 c.d. “Decreto Liquidità”, contenente “Misure urgenti in materia di accesso al credito e di adempimenti fiscali per le imprese, di poteri speciali nei settori strategici, nonché interventi in materia di salute e lavoro, di proroga di termini amministrativi e processuali”, in vigore dal 9.4.2020.

Nella presente circolare sono esposte le misure per il sostegno alla liquidità delle imprese e altre disposizioni di particolare interesse.

Misure a sostegno della liquidità – Fondo centrale di Garanzia per PMI (articolo 13)

L’art. 13 del DL 23/2020, sostituendosi all’art. 49 del DL 18/2020, modifica l’operatività del Fondo centrale di Garanzia per le PMI.

Di seguito si espongono le nuove regole del Fondo centrale di garanzia per le PMI, valevoli fino al 31.12.2020, alla luce anche dei chiarimenti forniti dall’ABI.

Soggetti beneficiari

La garanzia è concessa in via generale alle imprese con un numero di dipendenti non superiore a 499.

La garanzia è concessa anche alle imprese che:

- che presentano, alla data della richiesta della garanzia, esposizioni nei confronti della banca classificate come “inadempienze probabili” o “scadute o sconfinanti deteriorate” ai sensi della disciplina bancaria, purché tale classificazione non sia precedente alla data del 31.1.2020;

- in data successiva al 31.12.2019, sono stati ammessi alla procedura del concordato con continuità aziendale, hanno stipulato accordi di ristrutturazione o hanno presentato un piano attestato, al 9.4.2020 le loro esposizioni:

- non siano più in una situazione che ne determinerebbe la classificazione come esposizioni deteriorate

- non presentino importi in arretrato successivi all’applicazione delle misure di concessione

- la banca possa ragionevolmente presumere che vi sarà il rimborso integrale dell’esposizione alla scadenza

Restano in ogni caso escluse le imprese che presentano esposizioni classificate come “sofferenze” ai sensi della disciplina bancaria.

Percentuale di copertura della garanzia

- Garanzia diretta al 100%

È concessa in favore di tutte le PMI (piccole e medie imprese) e persone fisiche esercenti attività d’impresa e lavoro autonomo (lavoratori autonomi/ditte individuali), danneggiate dall’emergenza COVID-19 come risultante da autodichiarazione, limitatamente alle richieste di garanzia per finanziamenti di importo non superiore a 25.000,00 euro, fermo restando il rispetto del tetto massimo del 25% dei ricavi o compensi risultanti dall’ultimo bilancio depositato (per società di capitale) o dall’ultima dichiarazione fiscale presentata alla data della domanda di garanzia.

Esempio: ricavi del 2018 pari ad euro 60.000 à la garanzia è concessa per un importo massimo del finanziamento di euro 15.000 (25% di euro 60.000,00).

Esempio: ricavi del 2018 pari ed euro 200.000 à la garanzia è concessa per un importo massimo del finanziamento di euro 25.000

I soggetti costituiti successivamente al 1° gennaio 2019 comprovano, anche mediante autocertificazione, l’ammontare dei ricavi o compensi risultanti da apposita documentazione.

A tal fine, è necessario che il finanziamento preveda l’inizio del rimborso del capitale non prima di 24 mesi dall’erogazione e abbia una durata fino a 72 mesi.

Per questi finanziamenti viene previsto anche un iter procedurale accelerato, nel senso che il rilascio della garanzia è automatico, senza alcuna valutazione da parte del Fondo, e il soggetto finanziatore può erogare il finanziamento con la sola verifica formale del possesso dei requisiti, senza attendere l’esito dell’istruttoria del gestore del Fondo.

- Garanzia diretta al 100%, di cui 90% garanzia statale + 10% garanzia confidi o di altro fondo

È concessa in favore delle imprese fino a 499 dipendenti e con ammontare di ricavi non superiore a 3.200.000 di euro, danneggiate dall’emergenza COVID-19 come risultante da autodichiarazione, per finanziamenti:

- di importo non superiore al 25% dei ricavi relativi al 2019

- di durata massima pari a 72 mesi

L’importo massimo del finanziamento coperto dalla garanzia è comunque di euro 800.000.

La garanzia è concessa senza alcuna valutazione da parte del Fondo.

Da valutare i costi del confidi e i tempi dell’istruttoria.

- Garanzia diretta al 90%

È riconosciuta in favore di tutte le imprese fino a 499 dipendenti, per i nuovi finanziamenti aventi le seguenti caratteristiche:

- un ammontare non superiore all’importo maggiore tra:

- il 25% del fatturato relativo al 2019;

- il doppio dei costi del personale relativi al 2019;

- il fabbisogno per costi del capitale di esercizio e per costi di investimento nei successivi 18 mesi (nei successivi 12 mesi per le Grandi Imprese).

- durata fino a 72 mesi.

La garanzia è concessa senza alcuna valutazione da parte del Fondo. E’ tuttavia necessaria la valutazione del “merito creditizio” da parte della banca erogatrice.

- Garanzia diretta al 80%

È concessa per operazioni di finanziamento finalizzate alla rinegoziazione del debito del soggetto beneficiario, purché il nuovo finanziamento preveda l’erogazione di credito aggiuntivo in misura pari ad almeno il 10% del finanziamento in essere e oggetto di rinegoziazione.

Come fare richiesta

Sul sito del MISE è presente il modulo per la richiesta della garanzia su finanziamenti fino a 25.000,00 che il soggetto beneficiario può compilare e presentare al soggetto finanziatore (banca) o Confidi (clicca qui per scaricare il modulo).

Tale modulo è presentabile al soggetto finanziatore a partire dal 17.04.2020.

Misure a sostegno della liquidità – Garanzia SACE Spa (articolo 1)

L’art. 1 del DL 23/2020 consente che anche la SACE Spa, fino al 31.12.2020, possa rilasciare garanzie per finanziamenti sotto qualsiasi forma alle imprese. Pertanto tale misura si aggiunge a quella del Fondo di garanzia per le PMI, esposta nel precedente paragrafo.

Soggetti beneficiari

I principali soggetti beneficiari sono:

- le grandi imprese

- le PMI (ossia le imprese con un numero di dipendenti non superiore a 249 e con un totale di ricavi non superiore a 50 milioni di euro o un totale attivo non superiore a 43 milioni di euro) ed i lavoratori autonomi/liberi professionisti titolari di partita IVA, solo dopo che abbiano pienamente utilizzato la loro capacità di accesso al Fondo centrale di garanzia per le PMI.

Inoltre è previsto che l’impresa beneficiaria:

- al 31.12.2019 non rientrava nella categoria delle imprese in difficoltà come definite ai sensi della normativa europea

- al 29.02.2020 non era presente tra le esposizioni deteriorate presso il sistema bancario come definite ai sensi della normativa europea

- deve assumere l’impegno di non approvare la distribuzione di dividendi o il riacquisto di azioni nel corso del 2020 e di gestire i livelli occupazionali attraverso accordi sindacali

- utilizzi il finanziamento per il sostenimento di costi del personale, investimenti o capitale circolante impiegati in stabilimenti produttivi e attività imprenditoriali che siano localizzati in Italia.

Caratteristiche della garanzia

La garanzia concessa da Sace Spa:

- non è gratuita

- è rilasciata a condizione che il finanziamento:

- sia di durata non superiore a 6 anni, con la possibilità per il beneficiario di avvalersi di un preammortamento di durata fino a 24 mesi

- sia di ammontare non superiore all’importo maggiore tra:

- il 25% del fatturato relativo al 2019, come risultante dal bilancio o dalla dichiarazione fiscale;

- il doppio dei costi del personale relativi al 2019, come risultanti dal bilancio ovvero da dati certificati se l’impresa non ha approvato il bilancio

- copre nuovi finanziamenti concessi dopo il 9.4.2020, nelle seguenti misure:

- 90% del finanziamento, per le imprese con meno di 5000 dipendenti in Italia e valore del fatturato fino a 1,5 miliardi di euro;

- 80% del finanziamento, per le imprese con più di 5000 dipendenti in Italia o valore del fatturato tra 1,5 e 5 miliardi di euro;

- 70% del finanziamento, per le imprese con valore del fatturato superiore a 5 miliardi di euro

- È a prima richiesta, esplicita e irrevocabile.

Procedure

A seconda delle dimensioni dell’azienda possono essere attuate due procedure alternative per il rilascio della garanzia:

- Procedura semplificata

Per il rilascio delle garanzie che coprono finanziamenti in favore di imprese:

- con meno di 5000 dipendenti in Italia;

- con valore del fatturato inferiore a € 1,5 miliardi

è applicabile la seguente procedura semplificata:

- l'impresa interessata presenta al soggetto finanziatore (banca), la domanda di finanziamento garantito dallo Stato;

- in caso di esito positivo della delibera di erogazione del finanziamento, il soggetto finanziatore trasmette la richiesta di emissione della garanzia a SACE S.p.A.

- il soggetto finanziatore procede al rilascio del finanziamento assistito dalla garanzia concessa dalla SACE S.p.A.

- Procedura ordinaria

Qualora l'impresa beneficiaria non rientri nei parametri sopracitati al punto 1), ovvero abbia:

- dipendenti in Italia pari o superiori a 5000

oppure

- fatturato pari o superiore a 1,5 miliardi di euro

si applica la seguente procedura:

- l'impresa interessata presenta al soggetto finanziatore (banca), la domanda di finanziamento garantito dallo Stato;

- in caso di esito positivo della delibera di erogazione del finanziamento, il soggetto finanziatore trasmette la richiesta di emissione della garanzia a SACE S.p.A.. Tuttavia, a differenza della procedura semplificata, il rilascio della garanzia è subordinato altresì alla:

- decisione assunta con decreto del MEF

- sentito il MISE

- tenendo in considerazione il ruolo che l'impresa che beneficia della garanzia svolge rispetto a determinate aree e profili in Italia (quali il contributo allo sviluppo tecnologico, l’appartenenza alla rete logistica e dei rifornimenti; l’impatto sui livelli occupazionali e mercato del lavoro).

******************************

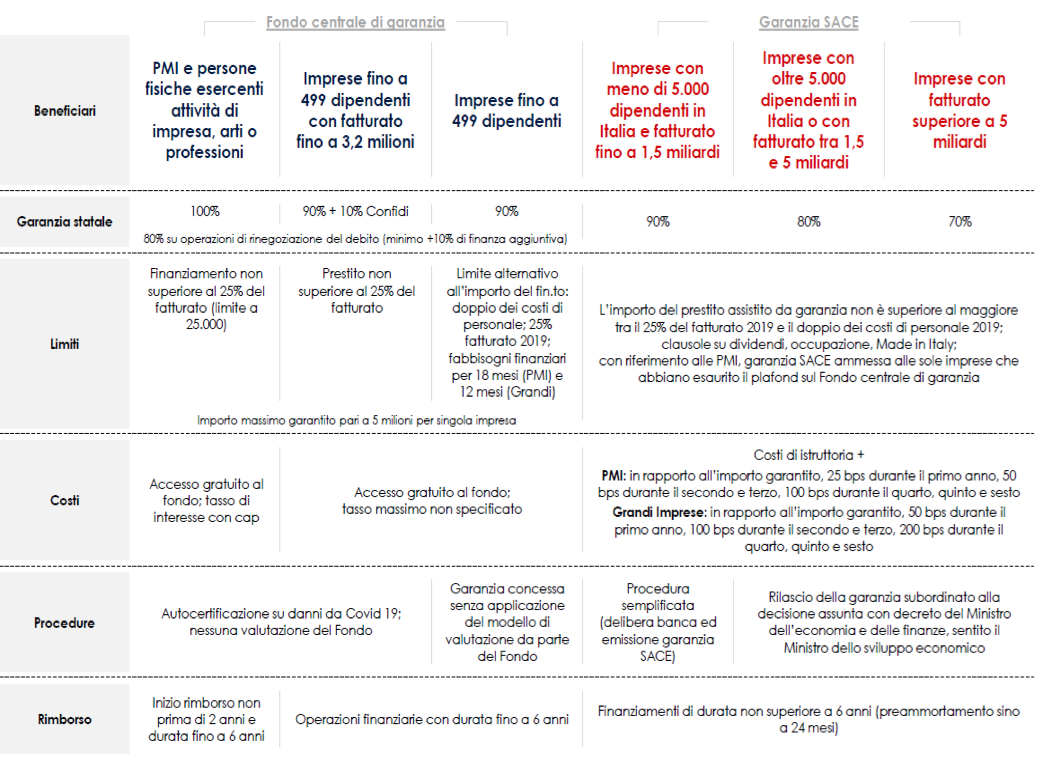

Si propone di seguito un quadro riepilogativo delle misure a sostegno della liquidità sopra esposte.

Altre disposizioni

Differimento entrata in vigore codice della crisi d’impresa – art. 5

È disposto il differimento dal 15.08.2020 all’1.9.2021 dell’entrata in vigore del “Codice della Crisi d’impresa e dell’insolvenza” (Dlgs 14/2019).

Si rammenta che il “Codice della Crisi d’impresa e dell’insolvenza” ha introdotto un sistema fondato su procedure:

- di allerta (basate su determinati indicatori della crisi e indici di allerta) al verificarsi dei quali si attivano obblighi di segnalazione

- di composizione assistita della crisi, finalizzate ad una rilevazione tempestiva dello stato di crisi dell’impresa e all’immediata adozione delle misure più idonee alla sua composizione.

In tale modo, si consente di intervenire prima che tale stato si traduca in insolvenza irreversibile, salvaguardando così la continuità aziendale.

Sono fatte salve le norme già in vigore dal 16.03.2019, in particolare la proroga non riguarda le disposizioni relative:

- agli assetti organizzativi dell’impresa (art. 375 D.Lgs 14/2019)

- alla responsabilità degli amministratori (art. 378 D.Lgs 14/2019)

- alla nomina dell’organo di controllo (art. 379 D.Lgs 14/2019).

Riduzione del capitale per perdite – art. 6

Per le perdite maturate nel periodo 9.4.2020 – 31.12.2020, che riducono l’importo del capitale sociale al di sotto del minimo legale, è prevista la sospensione dell’obbligo di assumere i provvedimenti richiesti dalla legge, quali l’obbligo di ripianamento ovvero di scioglimento della società.

Nella Relazione illustrativa al Decreto è riportato infatti che tale disposizione “mira ade evitare che la perdita del capitale, dovuta alla crisi da COVID-19 e verificatasi nel corso degli esercizi chiusi al 31.12.2020, ponga gli amministratori di un numero elevatissimo di imprese nell’alternativa tra l’immediata messa in liquidazione, con perdita della prospettiva di continuità per imprese anche performanti, ed il rischio di esporsi alla responsabilità per gestione non conservativa ai sensi dell’art. 2486 del c.c.”

Tale disposizione agevolativa non si applica alle perdite maturate nell’esercizio 2019.

Pertanto, in presenza di:

- perdite del 2019 che diminuiscono il capitale sociale per non oltre un terzo, non vi è alcun provvedimento da adottare;

- perdite del 2019 che diminuiscono il capitale sociale di oltre un terzo, l’assemblea deve essere convocata per assumere gli opportuni provvedimenti, dovendo anche tener conto dei fatti di rilievo avvenuti dopo la chiusura dell’esercizio ma non quelli verificatisi dopo l'8 aprile 2020;

- perdite che diminuiscono il capitale oltre il terzo e sotto il minimo legale, la società deve essere ricapitalizzata; in mancanza, la società si scioglie e gli amministratori devono limitarsi a una gestione conservativa.

Postergazione finanziamenti soci – art. 8

È previsto che ai finanziamenti effettuati a favore delle società di capitali (srl e spa) nel periodo 09.04.2020 – 31.12.2020 non sono applicabili le disposizioni previste:

- dall’art. 2467 c.c. in base al quale il rimborso dei finanziamenti dei soci è postergato rispetto alla soddisfazione degli altri creditori;

- dall’art. 2497-quinquies c.c. che richiama il citato art. 2467 relativamente ai finanziamenti effettuati dai soggetti che esercitano attività di direzione e coordinamento o da altri soggetti sottoposti alla società.

Pertanto i finanziamenti effettuati dai soci alla società o tra società che appartengono ad un Gruppo, possono essere rimborsati in qualsiasi momento e senza condizioni.

Proroga sospensione termini processuali – art. 36

È prorogata la sospensione per il periodo 9.3.2020 – 11.05.2020 dei termini processuali per il compimento di qualsiasi atto nei procedimenti civili e penali disposta dall’art. 83, commi 1 e 2, DL n. 18/2020 (Decreto Cura Italia).

La proroga opera anche per i procedimenti relativi alle Commissioni tributarie.

La sospensione in esame opera quindi per:

- per la notifica del ricorso in primo grado innanzi alle Commissioni tributarie;

- per il reclamo / mediazione ex art. 17-bis, D.Lgs. n. 546/92.

Si precisa che, nel caso in cui:

- il decorso del termine ha inizio nel periodo di sospensione à l’inizio è differito alla fine di tale

periodo;

- il termine è computato a ritroso e ricade in tutto o in parte nel periodo di sospensione à l’udienza / attività da cui decorre il termine è differita.

La sospensione in esame interessa anche i procedimenti:

- di mediazione di cui al D.Lgs. n. 28/2010;

- di negoziazione assistita di cui al DL n. 132/2014;

- di risoluzione stragiudiziale delle controversie;

qualora tali procedimenti siano stati promossi entro il 9.3.2020 e quando costituiscono condizione di procedibilità della domanda giudiziale.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE