CIRCOLARE 02

Oggetto: Le novità (PARTE SECONDA – segue la circolare 1/2025) della “Legge di bilancio 2025”.

La Legge 30.12.2024 n. 207 (c.d. “Legge di bilancio 2025”) contiene la maggior parte delle novità fiscali di riferimento per il corrente anno ed è in vigore dall’1.1.2025.

I contenuti più significativi della legge di stabilità verranno analizzati mediante più circolari allo scopo di semplificarne la lettura.

Di seguito vengono esposte le principali novità rivolte principalmente ai soggetti non esercenti attività d’impresa.

NUOVA IRPEF 2025

Vengono messe a regime le disposizioni relative alla riforma dell’IRPEF, già prevista per il 2024, riguardante gli scaglioni di reddito e le relative aliquote IRPEF nonché la misura delle detrazioni spettanti per i redditi di lavoro dipendente.

Ai fini della riduzione del cuneo fiscale, ai contribuenti con:

- reddito complessivo non superiore a € 20.000 è riconosciuta una somma integrativa, calcolata come percentuale del reddito di lavoro dipendente;

- reddito complessivo superiore a € 20.000 ma non superiore a € 40.000 è riconosciuta una ulteriore detrazione dall’IRPEF lorda, rapportata al periodo di lavoro, di € 1.000 se il reddito complessivo è non superiore a € 32.000 e di ammontare decrescente all'aumentare del reddito complessivo oltre tale soglia.

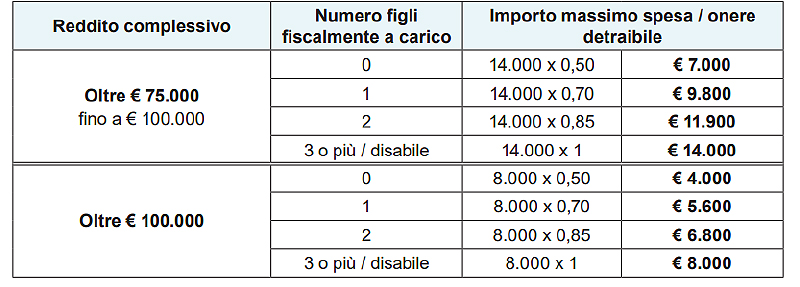

Viene previsto un nuovo metodo di calcolo delle detrazioni fiscali parametrato al reddito e al numero di figli fiscalmente a carico. Nello specifico, vengono introdotti:

- un nuovo limite, variabile in base all’ammontare del reddito complessivo e alla presenza o meno di figli a carico, per la fruizione delle detrazioni IRPEF per oneri / spese, per i contribuenti con reddito complessivo superiore a € 75.000;

- un nuovo limite alle detrazioni per i figli a carico, riconosciute per i figli di età inferiore a 30 anni, a meno che non siano disabili, nonché alla detrazione per gli "altri familiari" a carico, riconosciuta per i soli ascendenti conviventi.

Da quanto sopra deriva che i limiti delle spese / oneri detraibili sono così indicati:

|

N.B.! |

E’ confermato che non concorrono all’ammontare massimo di spesa / onere detraibile nel rispetto del nuovo limite in esame:

- le spese sanitarie, detraibili ex art. 15, comma 1, lett. c), TUIR;

- le spese investite in start-up Innovative, detraibili ex artt. 29 e 29-bis, DL n. 179/2012;

- le spese investite in PMI Innovative, detraibili ex art. 4, commi 9 e 9-ter, DL n. 3/2015;

- gli interessi passivi / oneri accessori / quote di rivalutazione relativi a mutui agrari e mutui ipotecari per l’acquisto / costruzione dell’abitazione principale contratti fino al 31.12.2024;

- i premi di assicurazione, detraibili ex art. 15, comma 1, lett. f) e f-bis), TUIR, relativi a contratti stipulati fino al 31.12.2024;

- le rate delle spese per interventi di recupero edilizio di cui all’art. 16-bis, TUIR o altre disposizioni normative, sostenute fino al 31.12.2024.

DETRAZIONI LAVORI EDILIZI

È previsto che per le spese sostenute nel 2025 per gli interventi di recupero edilizio / riqualificazione energetica / riduzione del rischio sismico:

- la detrazione “ordinaria” spettante è ridotta al 50% se i lavori sono eseguiti sull’abitazione principale dal proprietario / titolare di un diritto reale di godimento;

- negli altri casi la detrazione è ridotta al 36%.

Per le spese sostenute nel 2026 e nel 2027 la detrazione è riconosciuta nelle seguenti misure:

- 36% per le sole spese eseguite sull’abitazione principale dal proprietario / titolare di un diritto reale di godimento;

- 30% negli altri casi.

Per gli interventi di recupero del patrimonio edilizio e di riduzione del rischio sismico il limite massimo di spesa agevolabile è pari a € 96.000.

|

N.B.! |

Non rientrano più tra le spese agevolabili quelle relative alla sostituzione dell’impianto esistente con caldaie uniche alimentate a combustibili fossili (tipicamente il gas).

“SUPERBONUS”

La detrazione del 65% prevista per le spese 2025 spetta esclusivamente per gli interventi per i quali, alla data del 15.10.2024 risulta:

- presentata la CILA, per gli interventi diversi da quelli effettuati dai condomini;

- adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e presentata la CILA, per gli interventi effettuati dai condomini;

- presentata la richiesta del titolo abilitativo, per gli interventi che prevedono la demolizione e ricostruzione dell’edificio.

Inoltre, è previsto che per le spese sostenute dall’1.1 al 31.12.2023 la detrazione del 110% può essere ripartita, su opzione del contribuente, in 10 quote annuali (anziché le canoniche 4) di pari importo dal 2023.

Tale opzione:

- è irrevocabile;

- richiede la presentazione del REDDITI 2024 integrativo entro il 31.10.2025 (termine di presentazione del mod. REDDITI 2025 relativo al 2024).

ALTRI INTERVENTI IN MATERIA DI IMMOBILI

Bonus arredo

È confermato il riconoscimento della detrazione spettante per l’acquisto di mobili / grandi elettrodomestici destinati ad immobili oggetto di interventi di recupero edilizio anche per le spese sostenute nel 2025:

- nella misura del 50%;

- nel limite massimo di spesa di € 5.000;

ferma restando la necessità che siano stati eseguiti interventi di recupero edilizio, per i quali si fruisce della relativa detrazione, iniziati dall’1.1.2024.

Bonus eliminazione barriere architettoniche

La finanziaria 2025 non interviene sulla normativa riferita all’eliminazione delle barriere architettoniche (scale / rampe / ascensori / servoscale / piattaforme elevatrici) che quindi risulta applicabile fino al 31.12.2025.

Bonus verde

Tale detrazione non risulta riproposta / prorogata e pertanto dall’1.1.2025 non è più fruibile.

IMPOSTA DI REGISTRO PRIMA CASA

Viene allungato a 24 mesi il periodo di tempo utile per l’alienazione del precedente immobile acquisito con le agevolazioni “prima casa” al fine di non perdere le agevolazioni in caso di acquisto di “nuova prima casa”.

Se entro detto termine (2 anni) la “vecchia prima casa” non viene venduta, vengono meno le condizioni che consentono l’applicazione dell’aliquota ridotta.

|

N.B.! |

L’allungamento a 24 mesi del termine per l’alienazione dovrebbe riguardare anche gli acquisti soggetti ad IVA.

FONDO GARANZIA MUTUO PRIMA CASA

È disposta la proroga al 31.12.2024 del termine per la presentazione della domanda per usufruire dell’aumento all’80% della misura massima della garanzia concedibile dal Fondo garanzia "prima casa" di cui all'art. 1, comma 48, lett. c), Legge n. 147/2013 per i finanziamenti superiori all’80% del prezzo d’acquisto dell’immobile (inclusivo degli oneri accessori) da parte delle giovani coppie / nuclei familiari monogenitoriali con figli minori, conduttori di alloggi di proprietà di IACP, comunque denominati, nonché dei giovani che non hanno compiuto 36 anni di età.

L'accesso al predetto Fondo è riservato ai soggetti con un ISEE non superiore a € 40.000.

Inoltre, è stata prevista per il 2024, al fine di supportare l’acquisto della casa di abitazione da parte di famiglie numerose, l’inclusione tra le categorie aventi priorità per l’accesso al predetto fondo dei nuclei familiari che includono:

- 3 figli di età inferiore a 21 anni con un ISEE non superiore a € 40.000;

- 4 figli di età inferiore a 21 anni con un ISEE non superiore a € 45.000;

- 5 o più figli di età inferiore a 21 anni con un ISEE non superiore a € 50.000.

|

N.B.! |

È stato modificato il criterio soggettivo di concessione della garanzia del predetto Fondo: ora la garanzia è concessa esclusivamente (invece che “prioritariamente”) a favore delle giovani coppie / nuclei familiari monogenitoriali con figli minori / conduttori di alloggi IACP, comunque denominati / giovani che non hanno compiuto 36 anni.

MAXI DEDUZIONE NUOVI DIPENDENTI

È confermata la proroga, per il periodo d’imposta successivo a quello in corso al 31.12.2024 e per i 2 successivi (in generale, per il 2025, 2026 e 2027), della maggiorazione del 20% del costo riferibile all’incremento occupazionale, prevista a favore delle imprese / lavoratori autonomi che effettuano nuove assunzioni di dipendenti a tempo indeterminato, limitatamente al 2024, dall’art. 4, D.lgs. n. 216/2023.

In particolare la maxi deduzione spetta anche per gli incrementi occupazionali risultanti al termine di ciascuno dei predetti periodi d’imposta rispetto al corrispondente periodo d’imposta precedente.

FRINGE BENEFIT AUTO AZIENDALI

Viene modificata la disciplina del cd. “fringe benefit” per gli autoveicoli / motocicli / ciclomotori assegnati in uso promiscuo ai dipendenti.

La nuova disposizione prevede che per i veicoli di nuova immatricolazione, concessi in uso promiscuo ai dipendenti con contratti stipulati dal 01.01.2025, il fringe benefit sia calcolato come segue:

- 50% dell’importo delle tariffe ACI corrispondenti a una percorrenza convenzionale annua di 15.000 km, calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali elaborate dall’ACI;

- 20% dell’importo di cui sopra nel caso di veicoli elettrici ibridi plug-in;

- 10% dell’importo di cui sopra per i veicoli a batteria a trazione esclusivamente elettrica.

WELFARE AZIENDALE

Agevolazione neo assunti

Ai neo assunti a tempo indeterminato dall’1.1 al 31.12.2025:

- titolari nell’anno precedente di un reddito di lavoro dipendente non superiore € 35.000;

- che trasferiscono la residenza oltre un raggio di 100 Km, calcolato tra il precedente luogo di residenza e la nuova sede di lavoro;

il datore di lavoro può erogare / rimborsare somme per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dal dipendente che non concorrono a formare il reddito del lavoratore stesso per i primi 2 anni dalla data di assunzione nel limite massimo di € 5.000 annui.

L’esclusione dal concorso alla formazione del reddito del lavoratore non rileva ai fini contributivi.

Limite fringe benefit

Viene confermato che per il 2025, 2026 e 2027 non concorrono a formare il reddito, entro il limite complessivo di € 1.000:

- il valore dei beni ceduti / servizi prestati ai lavoratori dipendenti;

- le somme erogate / rimborsate agli stessi lavoratori per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica / gas naturale, delle spese per l’affitto della prima casa ovvero per gli interessi passivi del mutuo relativo alla prima casa.

Il predetto limite è aumentato a € 2.000 per i dipendenti con figli a carico, compresi i figli nati fuori del matrimonio riconosciuti / adottivi / affiliati / affidati previa apposita dichiarazione da rilasciare al datore di lavoro, con indicazione del codice fiscale dei figli.

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Dal 2025, è confermata l’introduzione “a regime” della facoltà di rideterminare il costo di acquisto delle partecipazioni e dei terreni, posseduti alla data dell’1.1 di ciascun anno, fuori dal regime di impresa e cioè da persone fisiche, società semplici, associazioni professionali e da enti non commerciali.

A tal fine è necessario procedere, entro il 30.11 di ciascun anno, alla redazione e all’asseverazione della perizia di stima da parte di un esperto, nonché al versamento dell’imposta sostitutiva calcolata sul valore che emerge dalla perizia in misura pari all’18%, con possibilità di rateizzazione.

Si precisa che detta rivalutazione “agevolata” è estesa anche alle partecipazioni quotate e per queste non si rende necessaria la redazione della perizia giurata di stima.

CRIPTO-ATTIVITA’

Dall’1.1.2026 è disposto l’aumento dal 26% al 33% dell’imposta sostitutiva applicabile alle plusvalenze / altri proventi realizzate mediante rimborso / cessione a titolo oneroso, permuta o detenzione di cripto-attività.

Inoltre:

- è stata eliminata la soglia di esenzione di € 2.000 sotto la quale le plusvalenze / altri proventi realizzati dall’1.1.2025 mediante rimborso / cessione a titolo oneroso, permuta o detenzione di cripto-attività, non sono soggette all’imposta sostitutiva (26% per il 2025 / 33% dal 2026);

- la riportabilità negli anni successivi (non oltre il quarto) dell’eccedenza di minusvalenze rispetto alle plusvalenze è “estesa” all’intero ammontare della stessa (in precedenza riguardava gli importi superiori a € 2.000).

Per ciascuna cripto-attività posseduta all’1.1.2025 può essere assunto, in luogo del costo / valore di acquisto, il valore normale ex art. 9, TUIR alla stessa data, a condizione che il predetto valore sia assoggettato a un’imposta sostitutiva pari al 18%.

L’imposta sostitutiva:

- va versata entro il 30.11.2025;

- può essere rateizzata fino a un massimo di 3 rate annuali di pari importo, a partire dal 30.11.2025 (sulle rate successive alla prima sono dovuti gli interessi del 3% annuo).

ALTRI BONUS E AGEVOLAZIONI

Bonus elettrodomestici

Viene previsto per l’anno 2025 un contributo per l’acquisto di elettrodomestici ad elevata efficienza energetica non inferiore alla nuova classe energetica B, prodotti nell’UE, con contestuale smaltimento dell’elettrodomestico sostituito. Il contributo:

- è concesso in misura non superiore al 30% del costo di acquisto e per un importo non superiore a € 100 per ciascun elettrodomestico (€ 200 se il nucleo familiare dell’acquirente ha un ISEE inferiore a € 25.000 annui);

- è fruibile per l’acquisto di un solo elettrodomestico.

Contributo studenti fuori sede

È incrementato di € 1 milione per il 2025 e € 2 milioni per il 2026 e il 2027 il fondo finalizzato al riconoscimento di un contributo per le spese di locazione abitativa sostenute dagli studenti fuori sede:

- iscritti a università statali;

- appartenenti ad un nucleo familiare con un ISEE non superiore a € 20.000;

- che non usufruiscono di altri contributi pubblici per l’alloggio;

- residenti in luogo diverso rispetto a quello di ubicazione dell’immobile locato.

Bonus nuove nascite

Per il 2025, al fine di incentivare la natalità / contribuire alle spese per il suo sostegno, è confermato il riconoscimento di un importo una tantum pari a € 1.000 (non tassato) per ogni figlio nato / adottato, a condizione che il nucleo familiare sia residente in Italia e abbia un ISEE non superiore a € 40.000 annui (non rilevano le erogazioni relative all’Assegno unico e universale).

Bonus nido

Per il 2025, il bonus nido sarà equivalente a 3.600 euro per i nuclei familiari con ISEE non superiore a € 40.000 annui mentre il bonus rimane a 1.500 euro per i nuclei familiari con ISEE superiore.

Non è più richiesto che sia già presente nel nucleo un figlio di età inferiore a 10 anni.

Detrazione spese di istruzione

L’importo massimo delle spese di istruzioni detraibili, relative alla frequenza di scuole dell’infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado è elevato da € 800 a € 1.000.

Bonus Psicologo

È confermata a regime la misura che offre supporto economico pe le sedute di psicoterapia con importi variabili in base all’ISEE inferiore a euro 50.000.

Imposta sostitutiva premi di produttività

È confermata per il 2025, 2026 e 2027 la riduzione dal 10% al 5% dell’imposta sostitutiva applicabile ai premi di risultato di ammontare variabile, la cui corresponsione è legata ad incrementi di produttività / redditività / qualità / efficienza / innovazione, nonché alle somme erogate sotto forma di partecipazione agli utili dell'impresa, nel limite di € 3.000.

Tale previsione riguarda i titolari di reddito di lavoro dipendente del settore privato non superiore, nell’anno precedente quello di percezione, a € 80.000.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE