CIRCOLARE 01

Oggetto: Legge di bilancio 2025 parte prima.

La Legge 30.12.2024 n. 207 (c.d. “Legge di bilancio 2025”) contiene la maggior parte delle novità fiscali di riferimento per il corrente anno ed è in vigore dall’1.1.2025.

I contenuti più significativi della legge di stabilità verranno analizzati mediante più circolari allo scopo di semplificarne la lettura.

Di seguito vengono esposte le principali novità rivolte principalmente ai soggetti esercenti attività d’impresa/lavoro autonomo.

IRES PREMIALE

È prevista solo per il 2025 la possibilità di applicare un’aliquota IRES ridotta nella misura del 20%, in luogo di quella ordinaria del 24%, sul reddito prodotto.

Tale “premio” è riconosciuto alle imprese che:

- accantonano almeno l’80% dell’utile 2024 ad una specifica riserva;

- effettuano investimenti in beni strumentali nuovi (Industria 4.0 – Transizione 5.0) per un importo pari ad almeno il 30% dell’utile accantonato e comunque non inferiore al 24% dell’utile 2023 (l’ammontare degli investimenti deve essere comunque superiore a € 20.000);

- nel 2025 effettuano nuove assunzioni di lavoratori a tempo indeterminato, con incremento occupazionale pari almeno all’1% rispetto al 2024. Inoltre:

- il numero di unità lavorative per anno (ULA) non deve diminuire rispetto alla media 2024-2022;

- l’impresa non deve aver fatto ricorso alla CIG nel 2024-2025.

L’agevolazione decade nei casi in cui avvenga:

- la distribuzione entro il secondo esercizio successivo a quello in corso al 31.12.2024 della quota di utile accantonata nella predetta riserva;

- la dismissione, cessione a terzi, destinazione a finalità estraneeall'esercizio dell'impresa dei beni oggetto dell'investimento ovvero la destinazione degli stessi all'estero entro il quinto periodo d'imposta successivo a quello in cui è stato realizzato l'investimento.

|

N.B.! |

L’agevolazione non spetta alle imprese che chiudono il bilancio 2024 in perdita.

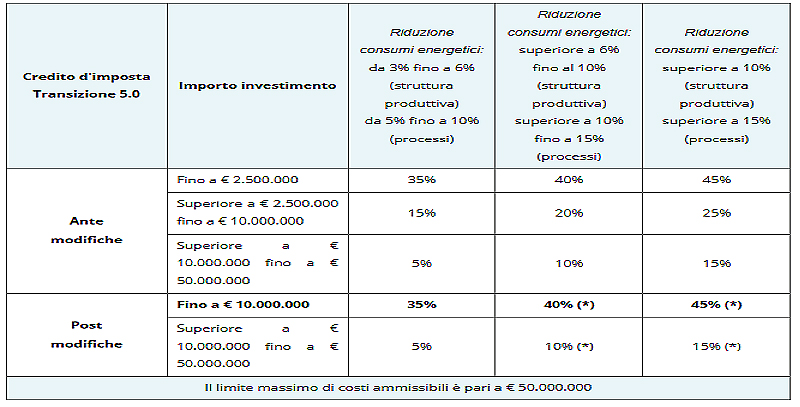

CREDITO D’IMPOSTA TRANSIZIONE 5.0

La Finanziaria 2025 ha introdotto alcune novità applicabili agli investimenti effettuati a decorrere dall’1.01.2024.

Tra i progetti di innovazione agevolabili, che consentono una riduzione dei consumi energetici, sono compresi gli investimenti in impianti con moduli fotovoltaici di cui all’art. 12, comma 1, lett. a), b) e c), DL n. 181/2023 finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, ossia:

- a) moduli fotovoltaici prodotti in UE con un'efficienza a livello di modulo almeno pari al 21,5%;

- b) moduli fotovoltaici con celle prodotti in UE con un'efficienza a livello di cella almeno pari al 23,5%;

- c) moduli prodotti in UE composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'UE con un'efficienza di cella almeno pari al 24%.

In sede di approvazione:

- nella base di calcolodel credito d'imposta sono stati ricompresi gli investimenti in impianti che comprendono i moduli fotovoltaici di cui alla citata a) nella misura del 130%;

- sono state aumentate le aliquoterelative alla base di calcolo del credito di cui alle citate lett. b) e c), rispettivamente, dal 120% al 140% ( b) e dal 140% al 150% (lett. c) del relativo costo.

Ai fini del calcolo del credito d’imposta in esame è stata:

- prevista una riduzione degli scaglioni d’investimento (da 3 a 2);

- introdotta un’aliquota unica per investimenti fino a € 10.000.000.

(*) La possibilità di fruire del credito d'imposta con le maggiori nuove aliquote, in relazione ai progetti di investimento "ammessi a prenotazione" dall'1.1.2024 fino all'1.1.2025, è subordinata all'invio di un'apposita comunicazione del GSE sulla base della disponibilità delle risorse programmate ai sensi e nei limiti di cui all’art. 38, comma 21, DL n. 19/2024.

Il nuovo comma 9-bis dell’art. 38 prevede che, ai fini del calcolo della riduzione dei consumi, gli investimenti in beni di cui alla Tabella A (beni materiali):

- caratterizzati da un miglioramento dell'efficienza energetica verificabile sulla base di quanto previsto da norme di settore / di prassi;

- effettuati in sostituzionedi beni materiali aventi caratteristiche tecnologiche analoghe e interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio,

contribuiscono al risparmio energetico complessivo della struttura / processo produttivo rispettivamente in misura pari al 3% e al 5%.

Il nuovo comma 9-ter dell’art. 38 prevede che la riduzione dei consumi energetici si considera in ogni caso conseguita per i progetti di innovazione realizzati tramite una ESCo in presenza di un contratto di EPC (Energy Perfor-mance Contract) nel quale sia espressamente previsto l'impegno a conseguire il raggiungimento di una riduzione dei consumi energetici della struttura produttiva localizzata in Italia non inferiore al 3% / riduzione dei consumi energetici dei processi interessati dall'investimento non inferiore al 5%.

È stato ampliato il perimetro della cumulabilità del credito d'imposta in esame con il credito d’imposta cd. “ZES Unica Mezzogiorno” / ZLS.

|

N.B.! |

Resta ferma la non cumulabilità, relativamente ai medesimi costi ammissibili, con il credito d'imposta per gli investimenti in beni strumentali "Industria 4.0".

CREDITO D’IMPOSTA INDUSTRIA 4.0

Viene abrogato per il 2025 il credito d’imposta per investimenti in beni immateriali 4.0 di cui alla Tabella B, Finanziaria 2017, anticipando quindi al 31.12.2024 la scadenza per tale agevolazione.

Resta tuttavia ferma la possibilità di prenotazione entro il 31.12.2024, con acconto del 20% e accettazione da parte del venditore, per effettuare poi gli investimenti nel termine “lungo” del 30.6.2025.

Per il credito d’imposta relativo agli investimenti in beni materiali 4.0 di cui alla Tabella A, Finanziaria 2017, effettuati dall’1.1.2025 al 31.12.2025 (o nel termine “lungo” del 30.6.2026) è prevista l’introduzione di un tetto massimo di spesa pari a € 2.200 milioni, con necessità di presentare apposite comunicazioni al MiMiT.

|

N.B.! |

Al fine dell’utilizzo, rileva l’ordine cronologico di presentazione delle domande.

RIDUZIONE CONTRIBUTIVA NUOVI ARTGIANI E COMMERCIANTI

È prevista la possibilità, per i soggetti che si iscrivono nel 2025 per la prima volta alla Gestione IVS artigiani / commercianti e che percepiscono redditi d’impresa anche in regime forfetario, di chiedere la riduzione contributiva al 50%.

La riduzione contributiva, richiesta dall’interessato all’INPS:

- è riconosciuta per 36 mesi senza soluzione di continuità dalla data di avvio dell’attività d’impresa / primo ingresso nella società avvenuta nel periodo compreso tra l’1.1 - 31.12.2025;

- è alternativa rispetto ad altre misure agevolative che prevedono riduzioni di aliquota.

|

N.B.! |

La riduzione può essere chiesta anche dai collaboratori di imprese familiari.

MODIFICHE REGIME FORFETTARIO

Per il solo 2025, è stato elevato a € 35.000 (in precedenza € 30.000) il limite previsto per poter accedere al regime forfettario per i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente / assimilati.

Il nuovo limite va verificato nel 2024 e pertanto, i soggetti che nel 2024 hanno conseguito un reddito di lavoro dipendente:

- non superiore a € 35.000, potranno applicare / continuare ad applicare il regime forfetario nel 2025;

- superiore a € 35.000, non potranno applicare / continuare ad applicare il regime forfetario nel 2025.

ASSEGNAZIONE E CESSIONE BENI AI SOCI

È stata riproposta la possibilità per:

- le società di capitali (società per azioni, società a responsabilità limitata, società in accomandita per azioni)

- le società di persone (società in nome collettivo e società in accomandita semplice)

di assegnare o cedere beni ai soci entro il 30.09.2025 beneficiando di riduzioni per quanto riguarda le imposte dirette e indirette.

Si ricorda che i beni che godono dell’agevolazione in esame sono:

- gli immobili strumentali per natura, appartenenti quindi alle categorie catastali B, C, D, E e A/10, qualora non utilizzati direttamente per l’esercizio dell’attività (es. immobili di proprietà della società ma dati in locazione/comodato);

- gli immobili “merce”

- gli immobili “patrimonio”, ossia quelli ad uso abitativo posseduti dall’impresa

- i beni mobili iscritti in Pubblici registri non utilizzati come strumentali per l’esercizio dell’attività.

Rimangono esclusi dall’agevolazione quindi i beni immobili strumentali per destinazione, ossia quando il bene immobile viene utilizzato per l’esercizio dell’impresa.

|

N.B.! |

È altresì prevista la trasformazione agevolata in società semplice per le società che hanno per oggetto esclusivo o principale la gestione dei beni agevolabili (immobiliari di gestione).

Ai fini delle imposte dirette, l’agevolazione consiste nell’applicazione in capo alla società di un’imposta sostitutiva delle imposte sui redditi e IRAP pari all’8% ovvero pari al 10,5% se trattasi di società di comodo, calcolata sulla plusvalenza, ossia sulla differenza tra il valore dei beni assegnati ed il costo fiscalmente riconosciuto.

L’imposta deve essere versata:

- nella misura del 60% entro il 30.09.2025;

- nella misura del 40% entro il 30.11.2025.

Ai fini delle imposte indirette, per le assegnazioni/cessioni soggette a imposta di registro è prevista la riduzione alla metà delle relative aliquote e l’applicazione delle imposte ipocatastali in misura fissa.

Non vi sono invece agevolazioni per quanto riguarda l’IVA che, se dovuta, deve essere assolta nei modi (e nei termini) ordinari.

ESTROMISSIONE IMMOBILE IMPRENDITORE INDIVIDUALE

È stata riproposta l’estromissione dal regime d’impresa degli immobili posseduti dell’imprenditore individuale. Tale operazione deve essere effettuata entro il 31.05.2025 al fine di fruire di determinate agevolazioni ed ha effetto (retroattivo) dall’1.1.2025.

L’estromissione agevolata è riconosciuta con riferimento agli immobili strumentali per natura, ossia gli immobili rientranti nelle categorie catastali B, C, D, E e A/10 (anche se dati in locazione o comodato a terzi), TUIR, posseduti al 31.10.2024.

L’agevolazione consiste nel versamento di un’imposta sostitutiva dell’IRPEF e dell’IRAP pari all’8%, da calcolarsi sulla differenza tra il valore normale dell’immobile (valore di mercato o catastale) e il relativo costo fiscalmente riconosciuto.

L’imposta deve essere assolta:

- nella misura del 60% entro il 30.11.2023

- nella misura del 40% entro il 30.06.2024.

REVERSE CHARGE NEL SETTORE DELLA LOGISTICA

Previo rilascio dell’autorizzazione UE, si prevede l’estensione del meccanismo del reverse charge per le prestazioni di servizi:

- effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma;

- rese nei confronti di imprese che svolgono attività di trasporto e movimentazione di merci e prestazione di servizi di logistica.

In attesa del rilascio della deroga che autorizza l’applicazione del meccanismo del reverse charge, è introdotto un regime transitorio tale per cui:

- il prestatore e il committente possono optare per il pagamento dell’IVA da parte del committente, in deroga alle regole ordinarie di assolvimento dell’imposta;

- il committente comunica l’esercizio della suddetta opzione, di durata triennale, all’Agenzia delle Entrate.

La definizione dei termini / modalità delle nuove disposizioni sono demandate ad un Provvedimento dell’Agenzia delle Entrate.

RIFINANZIAMENTO “NUOVA SABATINI”

È stabilito il rifinanziamento di € 400 milioni per il 2025, di € 100 milioni per il 2026 e di € 400 milioni per ciascuno degli anni dal 2027 al 2029 a favore della c.d. "Sabatini-ter" al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese.

ORGANO DI CONTROLLO E CONTRIBUTI “SIGNIFICATIVI”

È previsto che gli organi di controllo, anche in forma monocratica, già costituiti / da costituire, delle società / enti / organismi / Fondazioni che ricevono, anche in modo indiretto e sotto qualsiasi forma, “un contributo di entità significativa” a carico dello Stato, provvedono:

- allo svolgimento dei compiti e secondo le responsabilità agli stessi attribuiti dalla normativa vigente ad effettuare apposite attività di verifica finalizzate ad accertare che l’utilizzo dei contributi sia avvenuto nel rispetto delle finalità per i quali sono stati concessi;

- a inviare al MEF una relazione contenente le risultanze delle verifiche effettuate.

|

N.B.! |

Con un apposito Decreto sarà individuata la definizione di “contributo di entità significativa”.

OBBLIGO PEC AMMINISTRATORI

È introdotto l’obbligo, per gli amministratori di società, di disporre di una casella di posta elettronica certificata (PEC), da comunicare al Registro Imprese.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE