CIRCOLARE 1

Oggetto: Le novità (PARTE PRIMA) della “Legge di bilancio 2024”.

La Legge 30.12.2023 n. 213 (c.d. “Legge di bilancio 2024”) contiene la maggior parte delle novità fiscali di riferimento per il corrente anno ed è in vigore dall’1.1.2024.

I contenuti più significativi della legge di stabilità verranno analizzati mediante più circolari allo scopo di semplificarne la lettura.

Di seguito vengono esposte le principali novità rivolte principalmente ai soggetti esercenti attività d’impresa/lavoro autonomo.

LA ROTTAMAZIONE DEL MAGAZZINO

È riproposta, a distanza di molti anni dalla precedente, la c.d. "rottamazione del magazzino" ossia l’adeguamento delle esistenze iniziali.

In particolare è previsto che possono essere oggetto di "adeguamento" le esistenze iniziali di prodotti finiti, merci, materie prime e sussidiarie, semilavorati (ex art. 92, TUIR) relative al periodo d'imposta in corso al 30.9.2023 (trattasi, in generale, delle esistenze iniziali all’1.1.2023).

Non sono interessate dalla regolarizzazione in esame le esistenze iniziali relative alle opere, forniture e servizi di durata ultrannuale (di cui all'art. 93, TUIR).

Può essere effettuata tramite le seguenti modalità:

- eliminazione delle esistenze iniziali (totale o parziale), procedendo all’eliminazione di quantità e valori superiori a quelli effettivi.

La regolarizzazione prevede il versamento:

- dell’IVA determinata in base all’aliquota media 2023, applicata sul valore eliminato, corretto da un coefficiente di maggiorazione stabilito, per le diverse attività, con un apposito Decreto;

- dell’imposta sostitutiva ai fini delle imposte sui redditi (IRPEF e IRES) e dell’IRAP, in misura pari al 18%, applicata alla differenza tra l’ammontare calcolato ai fini IVA e il valore delle esistenze iniziali eliminato;

- iscrizione di esistenze iniziali in precedenza omesse, mediante aumento delle quantità di beni presenti a fine esercizio 2022 e non contabilizzati tra le rimanenze finali del 2022.

Secondo quanto chiarito nella citata Circolare n. 115/E/2000 non è consentita l’iscrizione di valori precedentemente sottostimati in quanto configurerebbe una "mera rivalutazione".

La regolarizzazione prevede il versamento dell’imposta sostitutiva del 18% sul valore iscritto. Non è dovuto alcun importo ai fini IVA.

Il versamento va effettuato in due rate di pari importo:

- la prima con scadenza entro il termine di versamento a saldo delle imposte sui redditi relative al periodo d’imposta 2023;

- la seconda entro il termine di versamento della seconda / unica rata dell’acconto delle imposte sui redditi relativa al periodo d'imposta 2024.

|

N.B.! |

Il mancato pagamento delle predette somme non comporta la decadenza dai benefici.

Ai fini degli effetti della regolarizzazione si evidenzia che i “nuovi valori”:

- sono riconosciuti, a decorrere dal 2023, ai fini sia civilistici che fiscali;

- non possono essere tenuti in considerazione dall’Amministrazione finanziaria ai fini dell’accertamento relativo a periodi d'imposta precedenti il 2023.

Inoltre, l’adeguamento non ha rilevanza sui PVC consegnati e sugli accertamenti notificati fino all’1.1.2024.

RITENUTA SULLE PROVVIGIONI AGENTI DI ASSICURAZIONE

Dall’1.4.2024 saranno soggette a ritenuta a titolo d’acconto anche le provvigioni percepite:

- dagli agenti di assicurazione per le prestazioni rese direttamente alle imprese di assicurazione;

- dai mediatori di assicurazione per i loro rapporti con le imprese di assicurazione e con gli agenti generali delle imprese di assicurazioni pubbliche o loro controllate che rendono prestazioni direttamente alle imprese di assicurazione in regime di reciproca esclusiva.

La ritenuta sarà applicata nella misura del 23% sulla base imponibile pari al 50%, oppure 20% se l’intermediario comunica al committente / preponente / mandante di avvalersi in via continuativa di dipendenti o terzi).

SOGLIA VERSAMENTI MINIMI IVA E RITENUTE

IVA

Dalle liquidazioni periodiche IVA relative all’anno d’imposta 2024 è incrementato a 100 euro il limite d’importo al di sotto del quale il soggetto passivo IVA, in caso di liquidazione mensile o trimestrale del tributo, può rimandare il versamento al periodo successivo. Tale versamento deve essere effettuato comunque entro il 16.12 dello stesso anno.

Ritenute

L’importo dovuto con riferimento alle ritenute operate dal mese di gennaio 2024:

- sui redditi di lavoro autonomo e su altri debiti (articolo 25 Dpr 600/1973)

- sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari (articolo 25-bis del Dpr 600/1973)

se non supera il limite di euro 100, il versamento è effettuato insieme a quello relativo al mese successivo e comunque entro il 16.12 dello stesso anno.

Il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il 16 gennaio.

Si rammenta che il condominio può differire il versamento delle ritenute d’acconto sui corrispettivi dovuti all’appaltatore fino al raggiungimento di una soglia minima pari a 500 euro.

Ora è stabilito che il versamento di tali ritenute deve avvenire entro il 16.06 (anziché 30.06) e 16.12 (anziché 20.12) di ogni anno.

Il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il 16 gennaio.

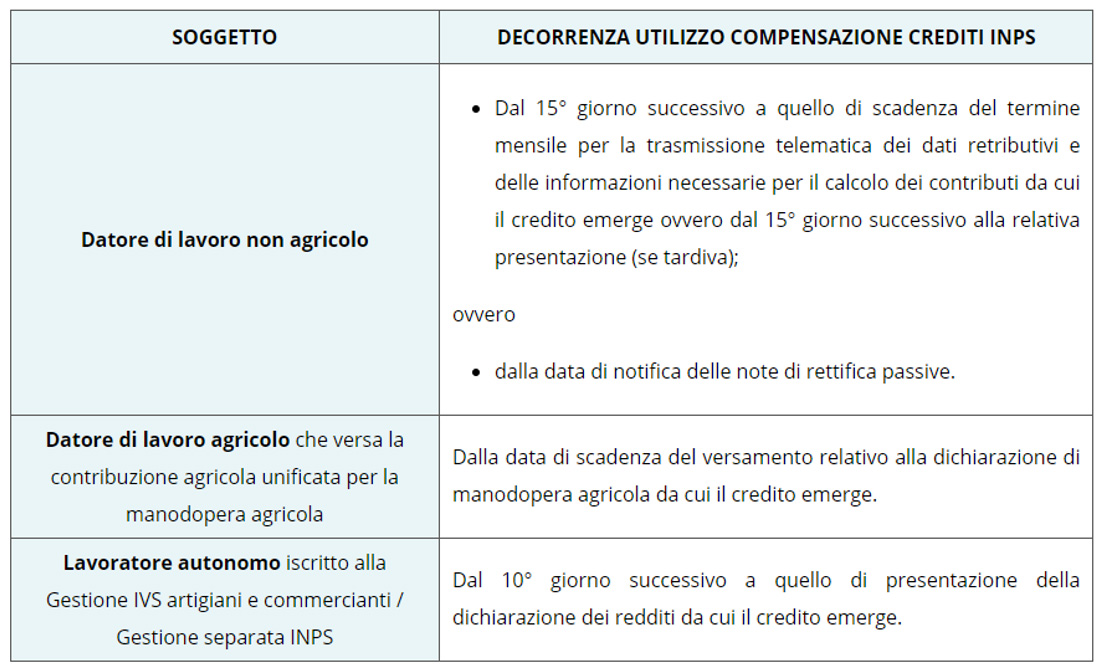

COMPENSAZIONE CREDITI INPS / INAIL – UTILIZZO SERVIZI TELEMATICI AGENZIA ENTRATE

È previsto l’obbligo dall’1.7.2024 di utilizzare esclusivamente i servizi telematici forniti dall’Agenzia delle Entrate per la presentazione dei modelli F24 che prevedono l’utilizzo in compensazione anche di crediti maturati a titolo di contributi INPS e di premi INAIL.

È inoltre previsto che:

- la compensazione dei crediti INPS di qualsiasi importo va effettuata a decorrere dai seguenti momenti, differenziati a seconda del soggetto, come meglio specificato nella tabella che si riporta di seguito.

- la compensazione dei crediti INAIL, di qualsiasi importo, può essere effettuata a condizione che i crediti certi, liquidi ed esigibili siano registrati negli archivi dell’Istituto.

DIVIETO COMPENSAZIONI CON ISCRIZIONI A RUOLO > €100.000

È stabilito, dall’1.7.2024, il divieto di compensazione nel mod. F24 dei crediti tributari / contributivi in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori o accertamenti esecutivi affidati all’Agente della riscossione per importi complessivamente superiori a € 100.000 per i quali:

- i termini di pagamento siano scaduti e siano ancora dovuti pagamenti;

ovvero

- non siano in essere provvedimenti di sospensione.

Il divieto di compensazione viene meno a seguito dalla completa rimozione delle violazioni contestate.

ASSICURAZIONE RISCHI CATASTROFALI

È introdotto l’obbligo per le imprese con sede legale in Italia / sede legale all’estero con stabile organizzazione in Italia, tenute all'iscrizione nel Registro Imprese, di stipulare entro il 31.12.2024 contratti assicurativi a copertura dei danni a:

- terreni e fabbricati

- impianti e macchinari

- attrezzature industriali e commerciali

cagionati da calamità naturali ed eventi catastrofali quali sismi / alluvioni / frane / inondazioni / esondazioni.

La norma non si applica alle imprese agricole ex art. 2135 c.c., per le quali opera il Fondo mutualistico nazionale per la copertura dei danni catastrofali meteoclimatici.

Se non è adempiuto detto obbligo, se ne deve tener conto “nell’assegnazione di contributi, sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche, anche con riferimento a quelle previste in occasione di eventi calamitosi e catastrofali”.

Le imprese di assicurazione possono offrire la copertura in esame sia assumendo direttamente l’intero rischio sia in coassicurazione sia in forma consortile mediante una pluralità di imprese.

Un decreto di MEF e MIMIT potrà stabilire ulteriori modalità attuative e operative.

RIFINANZIAMENTO SABATINI-TER

È stabilito per il 2024, il rifinanziamento di € 100 milioni a favore della c.d. "Sabatini-ter" al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese.

CESSIONI DI BENI A “TURISTI” EXTRAUE SENZA IVA

Si rammenta che è prevista una particolare disciplina IVA per le cessioni di beni effettuate nei confronti di turisti extraUE “privati” (c.d. “tax free shopping”) contenuta nell’art. 38-quater, DPR n. 633/72 la quale dispone che detti soggetti possono acquistare beni in Italia senza applicazione dell’IVA ovvero con diritto di chiedere il rimborso dell'IVA assolta, a condizione che:

- il turista sia un soggetto “privato” domiciliato / residente in uno Stato extraUE;

- i beni acquistati siano destinati all'uso personale / familiare;

- i beni siano trasportati nei bagagli personali fuori dall'UE entro il terzo mese successivo a quello di effettuazione dell’operazione;

- l’operazione sia documentata mediante emissione della fattura (in formato elettronico mediante il sistema “OTELLO 2.0”);

- il cedente ottenga la prova dell’uscita dei beni entro il quarto mese successivo all’operazione.

A partire dall’1.1.2024 è disposto che tale disciplina operi con riferimento agli acquisti di importo complessivo superiore a € 70,00 (IVA compresa) anziché a € 154,94 (IVA compresa).

ALIQUOTE IVA

Aliquota IVA ridotta 10% pellet

È estesa ai mesi di gennaio e febbraio 2024 la riduzione dal 22% al 10% dell'aliquota IVA applicabile al pellet di cui al n. 98, Tabella A, Parte III, DPR n. 633/72.

Aliquota IVA 10% per prodotti dell’infanzia e igiene femminile

Dall’1.1.2024 è aumentata dal 5% al 10% l’aliquota IVA per i prodotti per l’infanzia (quali latte in polvere o liquido, preparazioni per l’alimentazione, pannolini) e per i prodotti relativi all’igiene femminile.

Aliquota IVA 22% per seggiolini per bambini

Dall’1.1.2024 è aumentata dal 5% al 22% l’aliquota IVA per i seggiolini per bambini da istallare negli autoveicoli.

RITENUTA SUI BONIFICI “PARLANTI” – INTERVENTI EDILIZI

Dall’1.3.2024 è aumentata dall’8% all’11% la ritenuta che banche / Poste sono tenute ad operare all’atto dell’accreditamento dei bonifici relativi a spese per le quali l’ordinante intende beneficiare della detrazione per gli interventi di recupero del patrimonio edilizio / risparmio energetico.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE