CIRCOLARE 2

Legge di bilancio 2023 - Parte prima

Oggetto: Le novità (PARTE PRIMA) della “Legge di bilancio 2023”.

La Legge 29.12.2022 n. 197 (c.d. “Legge di bilancio 2023”) contiene la maggior parte delle novità fiscali di riferimento per il corrente anno ed è in vigore dall’1.1.2023.

I contenuti più significativi della legge di stabilità verranno analizzati mediante più circolari allo scopo di semplificarne la lettura.

Di seguito vengono esposte le principali novità in tema di regimi fiscali semplificati, agevolazioni fiscali e crediti d’imposta.

MODIFICHE REGIME FORFETARIO

A partire dall’1.1.2023, è incrementato da 65.000 a 85.000 euro il limite di ricavi e compensi per l’accesso e la permanenza nel regime forfetario.

La verifica del limite è effettuata sulla base dei ricavi/compensi dell’anno precedente, applicando il criterio di cassa, con la sola eccezione degli imprenditori in regime di contabilità ordinaria, i quali seguono il principio di competenza.

Inoltre è modificata anche la regola di “uscita” dal regime. In particolare è prevista la fuoriuscita:

- dall’anno successivo se il limite dei ricavi/compensi viene superato ma non eccede la soglia di euro 100.000 o se vengono superati altri requisiti d’accesso e permanenza o si è verificata una causa di esclusione;

- automatica e immediata in corso d’anno, se il limite dei ricavi e i compensi percepiti superano la soglia di 100.000 euro.

L’uscita dal regime in corso d’anno comporta:

- la tassazione IRPEF del reddito con le modalità ordinarie

- l’applicazione dell’IVA a partire dalle operazioni che comportano il superamento dei predetti limiti. È quindi fatta salva l’esclusione da IVA per le operazioni già effettuate.

FLAT TAX INCREMENTALE

È istituito un regime agevolato (opzionale) per l’anno 2023, in favore delle persone fisiche esercenti attività d’impresa/lavoro autonomo, che consiste nell’applicazione di un’imposta sostitutiva dell’IRPEF e delle relative addizionali del 15%.

La base imponibile cui applicare l’imposta è data dalla differenza tra il reddito maturato nel 2023 ed il più elevato tra i redditi dichiarati nel triennio precedente (2020-2022), decurtata di una franchigia pari al 5% del maggiore dei redditi del triennio 2020-2022.

In ogni caso la base imponibile come sopra determinata, al fine di godere del regime agevolato non può essere superiore a 40.000 euro.

AUMENTO LIMITE RICAVI CONTABILITA’ SEMPLIFICATA

A decorrere dall’1.1.2023 è elevato l’ammontare dei ricavi fino a concorrenza del quale le imprese possono adottare la tenuta della contabilità semplificata previsto dall’art. 18 DPR 600/73.

Detto regime può essere ora adottato qualora i ricavi dell’anno precedente non siano superiori a:

- euro 500.000 per coloro che esercitano attività di prestazioni di servizi

- euro 800.000 per gli esercenti altre attività.

I nuovi limiti si riflettono anche ai fini IVA per la possibilità di effettuare le liquidazioni con periodicità trimestrale. In tal caso però i limiti vanno verificati con riferimento al volume d’affari.

Si ricorda che:

- le società di capitali (es. srl, spa) sono obbligate a tenere la contabilità ordinaria a prescindere dall’ammontare dei ricavi e pertanto non possono in nessun caso adottare il regime della contabilità semplificata;

- i lavoratori autonomi possono tenere la contabilità semplificata a prescindere dall’ammontare dei compensi dell’anno precedente.

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

È prevista anche per il 2023 la facoltà di rideterminare il costo di acquisto delle partecipazioni e dei terreni, posseduti fuori dal regime di impresa e cioè da persone fisiche, società semplici, associazioni professionali e da enti non commerciali.

A tal fine è necessario procedere, entro il 15.11.2023, alla redazione e all’asseverazione della perizia di stima da parte di un esperto, nonché al versamento dell’imposta sostitutiva calcolata sul valore che emerge dalla perizia in misura pari all’16%.

Si precisa che detta rivalutazione “agevolata” è ora estesa anche alle partecipazioni quotate e per queste non si rende necessaria la redazione della perizia giurata di stima.

ASSEGNAZIONE E CESSIONE DI BENI AI SOCI

È stata riproposta la possibilità per:

- le società di capitali (società per azioni, società a responsabilità limitata, società in accomandita per azioni)

- le società di persone (società in nome collettivo e società in accomandita semplice)

di assegnare o cedere beni ai soci, o trasformarsi in società semplice, entro il 30.09.2023 beneficiando di riduzioni per quanto riguarda le imposte dirette e indirette.

Si ricorda che i beni che godono dell’agevolazione in esame sono:

- gli immobili strumentali per natura, appartenenti quindi alle categorie catastali B,C,D,E e A/10, qualora non utilizzati direttamente per l’esercizio dell’attività (es. immobili di proprietà della società ma dati in locazione/comodato);

- gli immobili “merce”

- gli immobili “patrimonio”, ossia quelli ad uso abitativo posseduti dall’impresa

- i beni mobili iscritti in Pubblici registri non utilizzati come strumentali per l’esercizio dell’attività.

Rimangono esclusi dall’agevolazione quindi i beni immobili strumentali per destinazione, ossia quando il bene immobile viene utilizzato per l’esercizio dell’impresa.

Ai fini delle imposte dirette, l’agevolazione consiste nell’applicazione in capo alla società di un’imposta sostitutiva delle imposte sui redditi e IRAP pari all’8% ovvero pari al 10,5% se trattasi si società di comodo, calcolata sulla plusvalenza, ossia sulla differenza tra il valore dei beni assegnati ed il costo fiscalmente riconosciuto.

L’imposta deve essere versata:

- nella misura del 60% entro il 30.09.2023

- nella misura del 40% entro il 30.11.2023.

Ai fini delle imposte indirette, per le assegnazioni/cessioni soggette a imposta di registro è prevista la riduzione alla metà delle relative aliquote e l’applicazione delle imposte ipocatastali in misura fissa.

Non vi sono invece agevolazioni per quanto riguarda l’IVA che, se dovuta, deve essere assolta nei modi (e nei termini) ordinari.

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI

È stata riproposta l’estromissione dal regime d’impresa degli immobili posseduti dell’imprenditore individuale. Tale operazione deve essere effettuata entro il 31.05.2023 al fine di fruire di determinate agevolazioni ed ha effetto (retroattivo) dall’1.1.2023.

L’estromissione agevolata può avere ad oggetto solamente immobili, posseduti alla data del 31.10.2022, che siano:

- strumentali per destinazione: ossia quegli immobili utilizzati esclusivamente per l’esercizio dell’impresa indipendentemente dalla categoria catastale;

- strumentali per natura: ossia gli immobili rientranti nelle categorie catastali B, C, D, E e A/10 (anche se dati in locazione o comodato a terzi).

Non sono quindi ammessi all’agevolazione gli immobili “merce” e gli immobili non strumentali (ad esempio un fabbricato abitativo locato).

L’agevolazione consiste nel versamento di un’imposta sostitutiva dell’IRPEF e dell’IRAP pari all’8%, da calcolarsi sulla differenza tra il valore normale dell’immobile (valore di mercato o catastale) e il relativo costo fiscalmente riconosciuto.

L’imposta deve essere assolta:

- nella misura del 60% entro il 30.11.2023

- nella misura del 40% entro il 30.06.2024.

L’IVA se dovuta deve essere assolta nei modi e termini ordinari.

Le imposte di registro e ipocatastali non sono dovute.

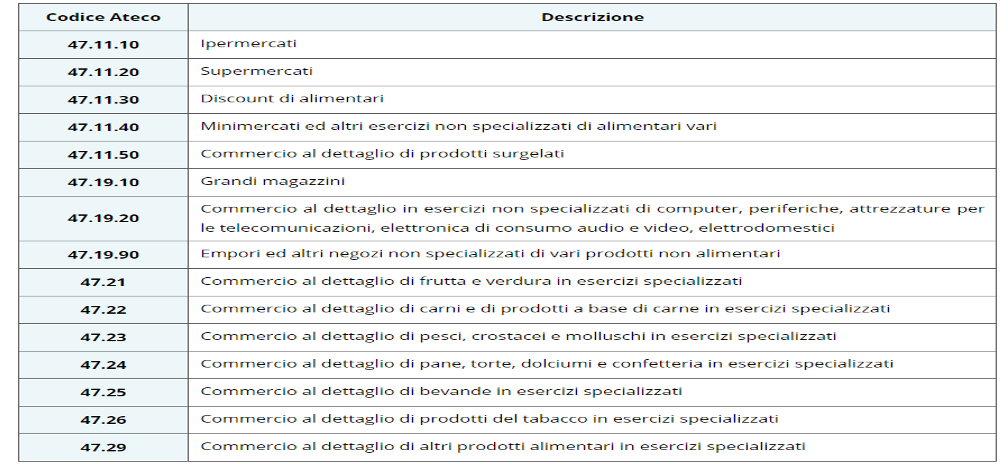

ALIQUOTA AMMORTAMENTO MAGGIORATA IMMOBILI ATTIVITA’ DI COMMERCIO

È fissato al 6% il coefficiente di ammortamento dei fabbricati strumentali per l’esercizio dell’impresa, utilizzati nei settori indicati nella seguente tabella, per l’anno 2023 ed i successivi 4 (quindi fino all’anno 2027).

Le disposizioni attuative sono demandate all’Agenzia delle entrate.

CONTRIBUTO “CARO BOLLETTE”

È introdotto per il 2023 un contributo straordinario che deve essere versato da parte delle imprese che esercitano l’attività di produzione, importazione, distribuzione o vendita di energia elettrica, gas naturale o prodotti petroliferi qualora almeno il 75% dei ricavi conseguiti nell’anno 2022 derivi da dette attività.

Il contributo è pari al 50% del reddito dichiarato ai fini IRES per l’anno 2022, che eccede per almeno il 10% la media dei redditi conseguiti nel quadriennio 2018-2021.

Il versamento va effettuato entro il 30.06.2023.

La norma è formulata in modo non chiaro e, pertanto, non si comprende se il contributo sia dovuto solo dai soggetti IRES o anche dai soggetti IRPEF.

CREDITI D’IMPOSTA ENERGETICI – I TRIMESTRE 2023

È disposto il riconoscimento anche per il primo trimestre 2023 dei crediti d’imposta per le spese sostenute delle imprese per:

- il consumo di energia nelle seguenti misure a seconda della tipologia di impresa:

- imprese energivore: 45% della spesa sostenuta

- imprese non energivore: 35% della spesa sostenuta

- il consumo di gas naturale nella misura del 45% sia per le imprese gasivore sia per le non gasivore.

Inoltre è prorogato per le imprese esercenti attività agricola, agromeccanica (di cui al codice ATECO 1.61) e della pesca il credito d'imposta nella misura del 20% delle spese sostenute nel primo trimestre 2023 per l’acquisto di carburante per:

- la trazione dei mezzi utilizzati per l’esercizio dell’attività;

- il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

Tali crediti sono utilizzabili in compensazione tramite il mod. F24 entro il 31.12.2023 o cedibili ad altri soggetti entro il medesimo termine.

CREDITI D’IMPOSTA BENI STRUMENTALI NUOVI

È prorogato dal 30.06.2023 al 30.09.2023 il termine per effettuare gli investimenti in beni materiali “4.0” per i quali la prenotazione, ossia l’accettazione dell’ordine da parte del fornitore e il versamento dell’acconto almeno pari al 20% del costo d’acquisto, è intervenuta entro il 31.12.2022, al fine di beneficiare del credito d’imposta.

CREDITI D’IMPOSTA RICICLAGGIO IMBALLAGGI

È riconosciuto per il 2023 e 2024 un credito d'imposta pari al 36% delle spese per l’acquisto di prodotti realizzati con materiali provenienti dalla raccolta differenziata di imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta / alluminio / vetro, fino ad un importo massimo di € 20.000 annui.

Tale credito non è tassato IRPEF/IRES ed è utilizzabile in compensazione con il mod. F24.

È demandata al Ministero dell'Ambiente l'emanazione delle relative disposizioni attuative.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE