{jcomments off}

CIRCOLARE 3

Legge di bilancio 2022 - Parte seconda

Oggetto: Le novità (PARTE SECONDA – segue la circolare 2/2022) della “Legge di bilancio 2022”.

La Legge 30.12.2021 n. 234 (c.d. “Legge di bilancio 2022”) contiene la maggior parte delle novità fiscali di riferimento per il corrente anno ed è in vigore dall’1.1.2022.

Di seguito vengono esposte le principali novità in materia di IRPEF, IRAP, detrazioni IRPEF/IRES del settore edilizio.

RIFORMA IRPEF

Le modifiche apportate in materia IRPEF riguardano:

- la rimodulazione degli scaglioni e delle aliquote;

- la misura delle detrazioni.

È intervenuta inoltre una modifica al “trattamento integrativo della retribuzione” (c.d. bonus di 100 euro al mese).

Le nuove disposizioni si applicano a decorrere dal 01.01.2022.

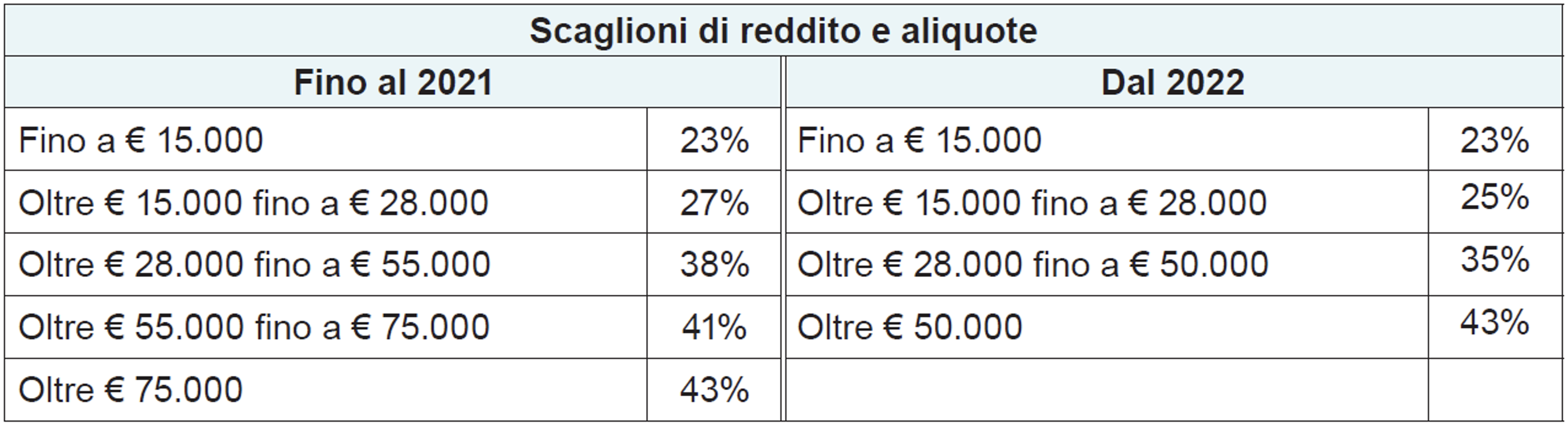

- Nuovi scaglioni e aliquote IRPEF

Si riporta di seguito una tabella riepilogativa delle modifiche intervenute sugli scaglioni e aliquote IRPEF.

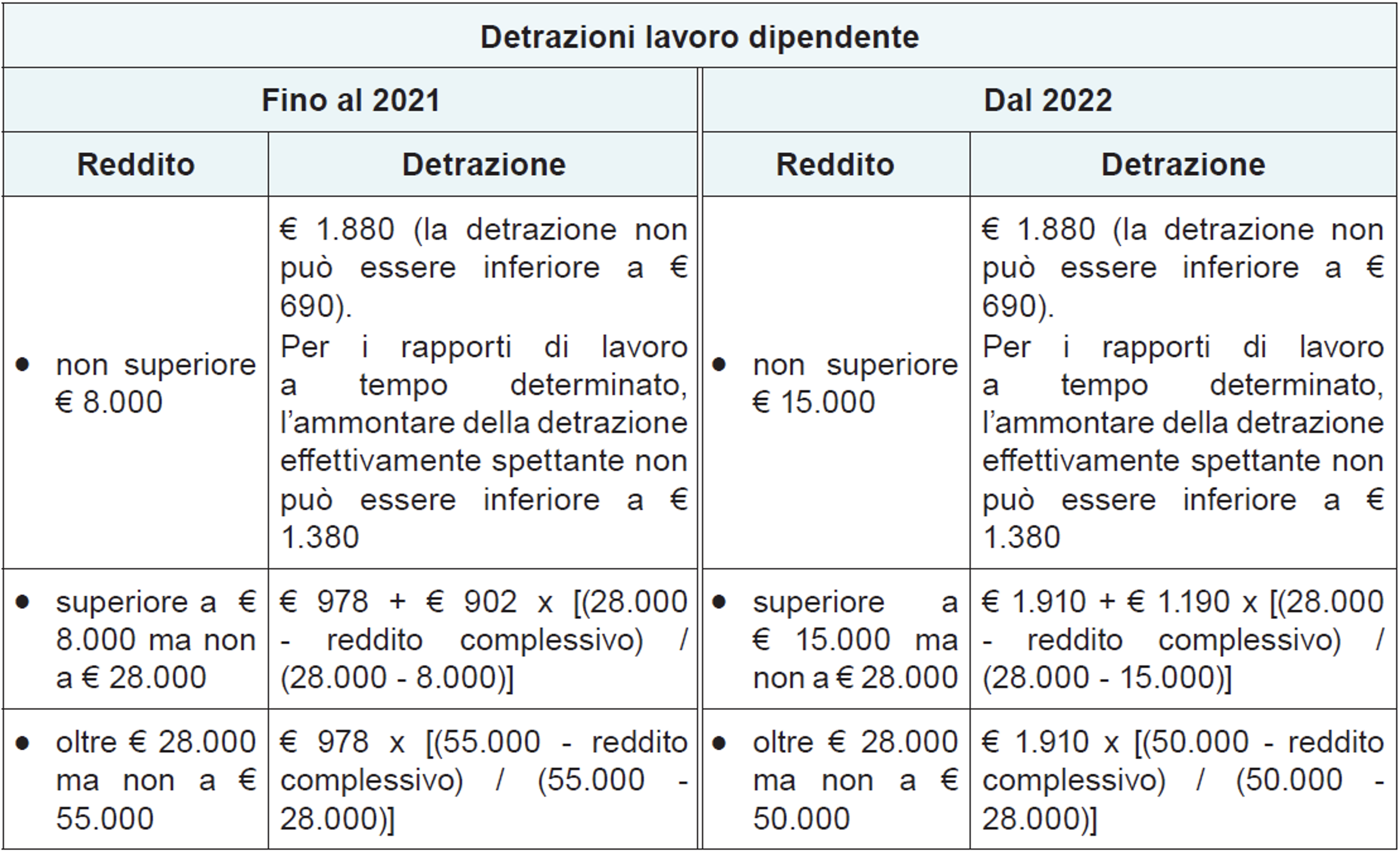

- Detrazioni e deduzioni

Le detrazioni per redditi di lavoro dipendente risultano così modificate dal 2022.

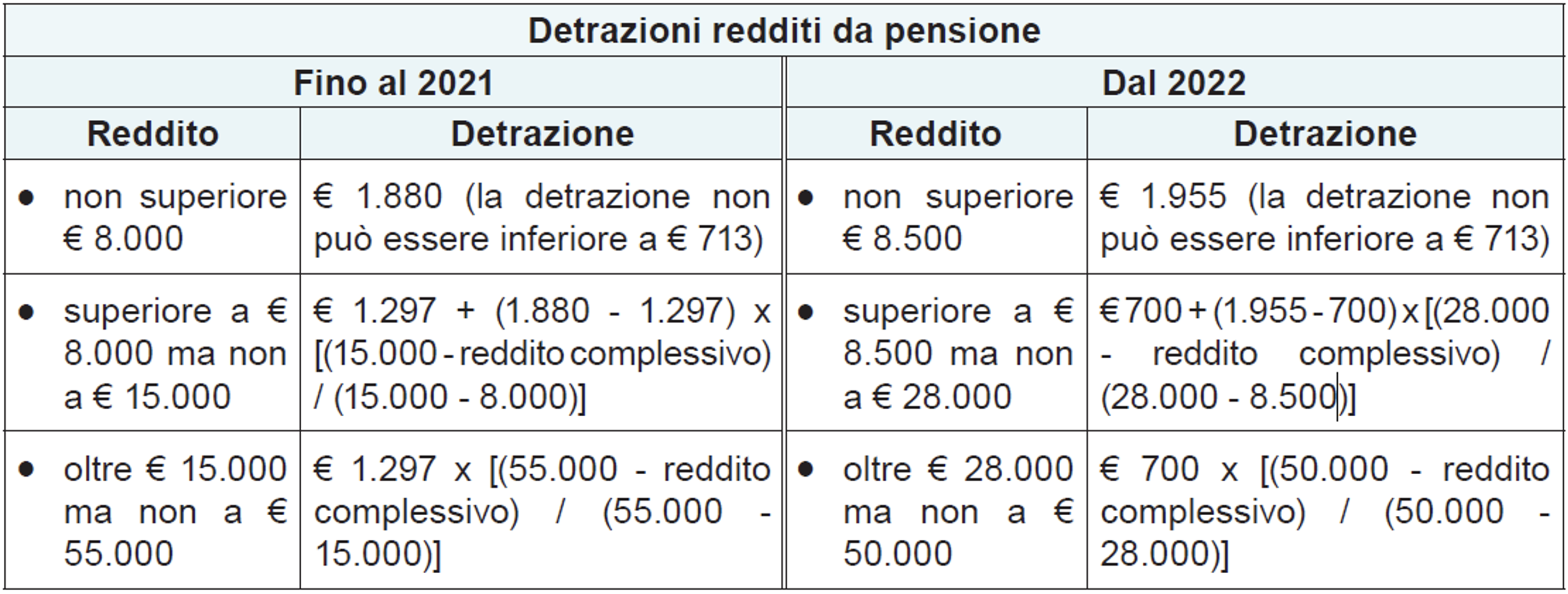

Le detrazioni per redditi da pensione risultano così modificate dal 2022.

Tali detrazioni, dal 2022, si applicano anche ai soggetti che percepiscono assegni periodici dal coniuge separato o divorziato.

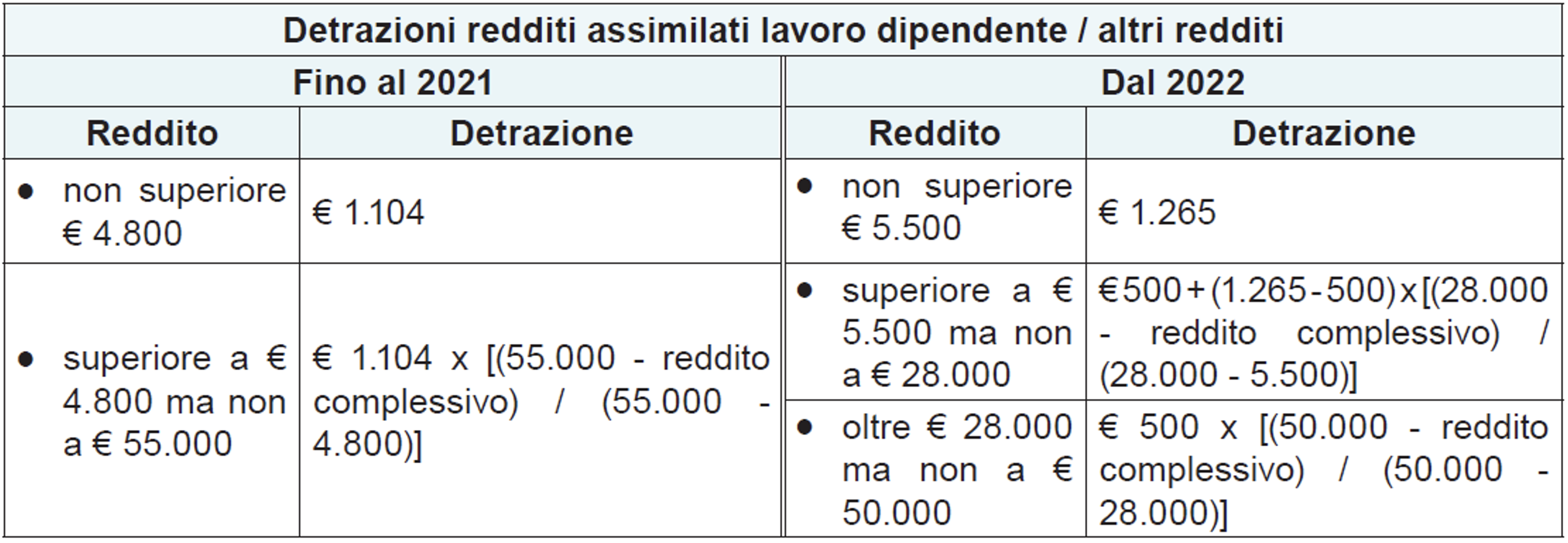

Dal 2022 sono modificate anche le detrazioni previste, a favore dei titolari di:

- redditi assimilati a quelli di lavoro dipendente ex art. 50, comma 1, lett. e), f), g), h) e i), TUIR;

- altri redditi di cui agli artt. 53, 66 e 67, comma 1, lett. i) e l), TUIR, ossia da lavoro autonomo, da imprese minori, d'impresa / lavoro autonomo occasionale.

Si segnala inoltre che a decorre dall’1.03.2022 a fronte dell’entrata in vigore dell’Assegno Unico Universale non saranno più applicate le detrazioni per i figli a carico di età inferiore ai 21 anni.

Modifiche al “trattamento integrativo della retribuzione”

È modificata la disciplina del “trattamento integrativo della retribuzione” previsto dall’art. 1 del DL 3/2020 a favore dei titolari di redditi di lavoro dipendente (esclusi i pensionati) e di alcuni redditi assimilati (c.d. “bonus di 100,00 euro al mese”).

Il limite di reddito complessivo per poter beneficiare del “trattamento integrativo della retribuzione” viene ridotto, in generale, da 28.000,00 a 15.000,00 euro.

Per i contribuenti con un reddito complessivo superiore a 15.000,00 ma non a 28.000,00 euro, il “trattamento integrativo della retribuzione” viene riconosciuto per un ammontare:

- determinato in misura pari alla differenza tra la somma di determinate detrazioni d’imposta e l’IRPEF lorda;

- comunque non superiore a 1.200,00 euro annui.

ESCLUSIONE DA IRAP - IMPRENDITORI E PROFESSIONISTI

A decorrere dal 2022, l’IRAP non è più dovuta dalle persone fisiche esercenti:

- attività commerciali (ditte individuali);

- arti e professioni (professionisti / lavoratori autonomi).

Tali soggetti, dovranno espletare nel 2022 gli adempimenti riferiti all’anno 2021 quale ultimo anno di applicazione dell’imposta, pertanto dovranno:

- presentare la dichiarazione IRAP 2022 (relativa al 2021) entro il 30.11.2022;

- versare il saldo IRAP (relativo al 2021) entro il 30.6.2022 (ovvero entro il 22.8.2022, con la maggiorazione dello 0,4%).

Non sono invece più dovuti gli acconti relativi al 2022

Restano soggetti ad IRAP gli altri contribuenti quali società di capitali, società di persone, enti commerciali e non commerciali, studi associati e associazioni tra professionisti.

DETRAZIONI IRPEF/IRES - EDILIZIA

Detrazione IRPEF per interventi di recupero edilizio

È stata prorogata la detrazione IRPEF del 50% delle spese sostenute per interventi di recupero del patrimonio edilizio abitativo.

La detrazione spetta:

- per le spese sostenute fino al 31.12.2024;

- entro l’importo massimo di spesa pari ad euro 96.000;

- in 10 quote annuali di pari importo. In alternativa è possibile optare per la cessione del credito o lo sconto in fattura.

Sisma bonus

È prorogata fino al 31.12.2024, la detrazione IRPEF/IRES del 50% (con aumento dell’aliquota medesima dal 70% all’85% a fronte di determinate condizioni) per gli interventi relativi all’adozione di misure antisismiche riguardanti gli edifici ubicati in zone a rischio sismico 1, 2 e 3, compresi quelli di demolizione e ricostruzione di interi edifici con riduzione del rischio sismico effettuati dall’impresa che li cede entro 18 mesi dalla fine dei lavori.

In alternativa alla detrazione in dichiarazione dei redditi è possibile optare per la cessione del credito o lo sconto in fattura.

Bonus mobili ed elettrodomestici

È stata prorogata, con riferimento agli anni 2022, 2023, 2024 la detrazione IRPEF del 50% a favore dei soggetti che sostengono spese per l’acquisto di mobili e/o grandi elettrodomestici rientranti nella categoria A+ (A per i forni) finalizzati all’arredo dell’immobile oggetto di interventi di recupero del patrimonio edilizio.

Il limite massimo di spesa detraibile è pari a:

- 000 euro, per le spese sostenute nel 2022;

- 000 euro, per le spese sostenute nel 2023 o 2024.

Per le spese sostenute nel 2022 gli interventi di recupero del patrimonio edilizio devono essere iniziati dall’1.1.2021.

Bonus facciate

È confermata anche per il 2022 la detrazione c.d. “bonus facciate”, la cui misura scende tuttavia al 60% per:

- le spese documentate e sostenute nell’anno 2022, senza limiti di spesa;

- relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici ubicati in zona A (centri storici) o B (totalmente o parzialmente edificate) ai sensi del DM 2.4.68 n. 1444.

In particolare, sono ammessi al beneficio esclusivamente gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi, inclusi quelli di sola pulitura o tinteggiatura esterna.

- La detrazione è ripartita in 10 quote annuali di pari importo. In alternativa è possibile optare per la cessione del credito o lo sconto in fattura.

Detrazione IRPEF/IRES per interventi di riqualificazione energetica degli edifici

È stata prorogata la detrazione IRPEF/IRES delle spese sostenute per gli interventi di risparmio e riqualificazione energetica degli edifici.

Si ricorda che:

- per la generalità degli interventi di riqualificazione energetica la detrazione è riconosciuta nella misura del 65%. Tra questi sono ricompresi ad esempio:

- gli interventi di sostituzione di impianti di climatizzazione invernale con:

- impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A di prodotto e contestuale installazione di sistemi di termoregolazione evoluti;

- impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

- gli interventi di sostituzione di impianti di climatizzazione invernale con:

- l’acquisto e posa in opera di generatori d’aria calda a condensazione;

- l’acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- la detrazione è riconosciuta nella misura del 50% per gli interventi di:

- acquisto e posa in opera di finestre comprensive di infissi;

- acquisto e posa in opera di schermature solari;

- acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili (es. stufe a pellets), il cui importo massimo della detrazione è stabilito pari a € 30.000;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto.

La detrazione spetta per le spese sostenute fino al 31.12.2024 ed è ripartita in 10 quote annuali di pari importo. In alternativa è possibile optare per la cessione del credito o lo sconto in fattura.

Detrazione IRPEF/IRES per interventi di riqualificazione energetica su parti comuni condominiali

È confermato il riconoscimento fino al 31.12.2024 della detrazione IRPEF/IRES del 65% delle spese sostenute per gli interventi di risparmio e riqualificazione energetica relativi a parti comuni di edifici condominiali o che interessano tutte le unità condominiali di cui si compone il condominio.

Si ricorda che per particolari tipologie di interventi, la detrazione è ridotta al 50%.

Rimane confermato che per le spese sostenute fino al 31.12.2021 la detrazione è riconosciuta nella maggior misura del:

- 70% per gli interventi che interessano “l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo”;

- 75% per gli interventi finalizzati a migliorare la prestazione energetica invernale ed estiva attraverso i quali si consegue almeno la qualità media definita dal DM 26.06.2015 del MISE.

Per tali interventi il limite massimo di spesa è pari a euro 40.000, moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

In alternativa alla detrazione in dichiarazione dei redditi è possibile optare per la cessione del credito o lo sconto in fattura.

Bonus verde

È stata prorogata anche per gli anni dal 2022 al 2024, la detrazione IRPEF pari al 36% delle spese sostenute relativamente agli interventi riguardanti:

- la “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

- la realizzazione di coperture a verde e di giardini pensili.

Sono agevolabili anche le spese sostenute per la progettazione e la manutenzione connesse agli interventi sopra descritti.

La detrazione spetta quando gli interventi sono effettuati su:

- unità immobiliari ad uso abitativo

- parti comuni esterne di edifici condominiali.

L’ammontare massimo di spesa agevolabile è di € 5.000 per unità immobiliare.

Si precisa infine che la detrazione è fruibile a condizione che i pagamenti siano effettuati tramite strumenti idonei a consentire la tracciabilità delle operazioni e va ripartita in 10 rate annue di pari importo.

Detrazione per le barriere architettoniche

|

NEW! |

È introdotta una detrazione del 75% delle spese sostenute per gli interventi di eliminazione delle barriere architettoniche.

Il limite di spesa massima su cui calcolare la detrazione varia come indicato di seguito:

- 000,00 euro, per gli interventi negli edifici unifamiliari (villette e simili) o per quelli nelle singole unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- 000,00 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio, se è composto da 2 a 8 unità immobiliari;

- 000,00 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio, se è composto da più di 8 unità immobiliari.

La detrazione spetta per le spese documentate sostenute dall’1.1.2022 al 31.12.2022 e deve essere ripartita in 5 rate di pari importo. In alternativa alla detrazione in dichiarazione dei redditi è possibile esercitare le opzioni per lo sconto sul corrispettivo o la cessione del credito.

Superbonus del 110% - Proroga ed altre novità

Per quanto riguarda la detrazione del 110% di cui all’art.119 DL n.34/2020 risulta una generale conferma degli interventi agevolabili nonché della possibilità di optare per lo sconto in fattura / cessione del credito in alternativa alla fruizione in dichiarazione dei redditi della detrazione spettante.

Per quanto riguarda l’ambito temporale della proroga, sono previsti termini diversi in base:

- al soggetto che effettua l’intervento

- all’edificio oggetto degli interventi.

In particolare i termini sono prorogati:

- al 12.2025 per gli interventi effettuati:

- da condomìni oppure da persone fisiche su edifici composti da 2 a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche;

- da persone fisiche sulle singole unità immobiliari site all’interno dell’edificio/condominio;

- da ONLUS, organizzazioni di volontariato o associazioni di promozione sociale

Il medesimo termine si applica anche alle spese sostenute per gli interventi di demolizione e ristrutturazione di cui all’art. 3, comma 1, lett. d), DPR n. 380/2001.

La detrazione spetta però in misura diversa a seconda dell’anno di sostenimento delle spese, ovvero con aliquota:

- 110% per le spese sostenute sino al 31.12.2023

- 70% per le spese sostenute nel 2024

- 65% per le spese sostenute nel 2025.

Si precisa che per gli interventi effettuati nei Comuni colpiti da eventi sismici verificatesi dall’1.4.2009 con dichiarazione dello stato di emergenza la detrazione rimane riconosciuta nella misura del 110% fino al 31.12.2025.

- al 12.2023 per gli interventi effettuati da:

- IACP ed “enti equivalenti” (compresi quelli effettuati da persone fisiche sulle singole unità immobiliari all’interno dello stesso edificio)

- cooperative edilizie a proprietà indivisa

a condizione che alla data del 30.6.2023 siano stati effettuati lavori per almeno il 60% dell’intervento complessivo;

- al 12.2022, per gli interventi effettuati da persone fisiche sulla singola unità immobiliare (c.d. “villette”) a condizione che alla data del 30.6.2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

Si precisa che quanto esposto trova applicazione sia per gli interventi “trainanti” che per quelli “trainati”.

Per quanto riguarda le altre modifiche operate alla disciplina del superbonus 110% si segnala:

- l’obbligatorietà del visto di conformità anche nel caso di fruizione del superbonus nella naturale configurazione di detrazione fiscale in dichiarazione dei redditi, salvo il caso in cui la dichiarazione venga presentata dal contribuente sulla base di quella “precompilata” dall’Agenzia delle Entrate, oppure per il tramite del sostituto d’imposta che gli presta assistenza fiscale;

- l’introduzione di un rinvio ad un apposito decreto del Ministro della transizione ecologica, da emanarsi entro il 9.2.2022, al quale è demandato il compito di stabilire, “per talune tipologie di beni”, i valori massimi stabiliti ai fini dell’attestabilità della congruità delle spese sostenute;

- la specificazione che i prezzari individuati dal DM 6.8.2020 “Requisiti” (ossia i prezzari regionali e i prezzari DEI) possono essere applicati anche ai fini del rilascio dell’attestazione di congruità sulle spese sostenute per interventi di riduzione del rischio sismico (agevolate con il superbonus o il “semplice” sismabonus), nonché per quelle sostenute per interventi di rifacimento delle facciate esterne (agevolate con il bonus facciate) e per quelle sostenute per interventi di recupero del patrimonio edilizio (agevolate con la detrazione IRPEF 50%).

Opzione per cessione del credito o sconto sul corrispettivo

È stabilita la proroga della finestra temporale di operatività della disciplina delle opzioni per lo sconto sul corrispettivo o per la cessione del credito in parallelo alla proroga dei bonus edilizi.

È ora prevista inoltre la possibilità di esercitare le predette opzioni anche per:

- gli interventi di eliminazione delle barriere architettoniche per le quali è prevista la detrazione fiscale del 75%;

- per gli interventi di realizzazione di autorimesse / posti auto pertinenziali.

Viene infine generalizzato, l’obbligo di accompagnare l’esercizio dell’opzione con una attestazione di congruità delle spese e un visto di conformità dei dati della documentazione che attesta la spettanza del beneficio.

Sono esentati da tali adempimenti (asseverazione e visto conformità) solo taluni interventi c.d. “minori”, trattasi in particolare di:

- interventi classificati come attività di edilizia libera

- interventi di importo complessivo non superiore a 10.000,00 euro

fatta eccezione per quelli che beneficiano del c.d. “bonus facciate” i quali rimangono in ogni caso soggetti all’obbligo di asseverazione delle spese e di rilascio del visto di conformità.

È tuttavia prevista la detraibilità delle spese sostenute per il rilascio del visto di conformità dei dati e dell’attestazione di congruità delle spese oggetto delle opzioni di cessione del credito/sconto sul corrispettivo.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE