{jcomments off}

Decreto sostegni

Oggetto: Le novità del c.d. Decreto Sostegni.

È stato pubblicato, sulla G.U. 22.03.2021 n. 7, il DL n.41/2021 c.d. Decreto Sostegni recante nuove misure in materia di sostegni alle imprese e agli operatori economici in vigore dal 23.03.2021.

Le principali disposizioni contenute nel Decreto sono di seguito esposte.

CONTRIBUTO A FONDO PERDUTO

È previsto un nuovo contributo a fondo perduto al fine di sostenere gli operatori economici colpiti dall’emergenza epidemiologica COVID-19.

Soggetti beneficiari

- esercenti attività d’impresa/lavoro autonomo (sono compresi anche i lavoratori autonomi iscritti alle casse di previdenza private es. Inarcassa, CIPAG, ENPAM)

- titolari di reddito agrario

a prescindere dal regime fiscale adottato (vi rientrano pertanto anche i contribuenti forfetari/minimi).

Sono esclusi:

- i soggetti la cui attività risulta cessata al 23.03.2021

- i soggetti che hanno attivato la partita Iva dal 24.03.2021

- gli enti pubblici

- gli intermediari finanziari/società di partecipazione di cui all’art. 162-bis, TUIR.

Condizioni richieste

Al fine di usufruire del contributo in esame è richiesta la sussistenza delle seguenti 2 condizioni:

- ammontare dei ricavi relativi all’anno 2019 non superiori a € 10 milioni

- riduzione del fatturato/corrispettivi 2020 rispetto a quelli del 2019. In particolare è necessario che l’ammontare medio mensile del fatturato del 2020 sia inferiore almeno del 30% rispetto a quello del 2019.

Per i soggetti che hanno aperto la partita iva dall’1.1.2019 il contributo spetta a prescindere da detto requisito.

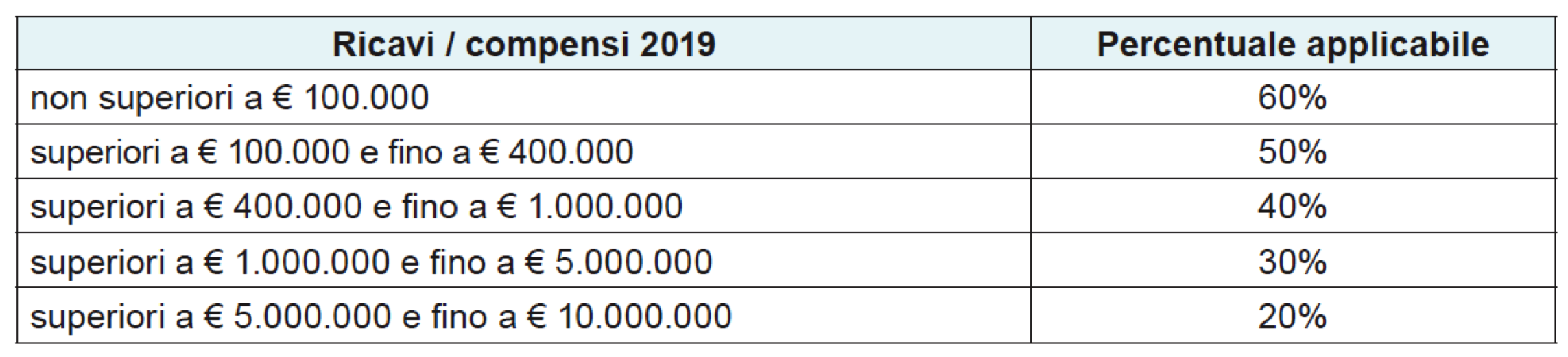

Ammontare del contributo

Il contributo è determinato applicando una specifica percentuale alla differenza tra l’ammontare medio mensile del fatturato/corrispettivi 2019 e l’ammontare medio mensile del fatturato/corrispettivi 2020.

La percentuale applicabile è individuata nelle seguenti misure, differenziate a seconda dei ricavi/compensi 2019.

Il contributo spetta per un importo:

- non superiore ad euro 150.000

- non inferiore ad euro 1.000 per le persone fisiche ed euro 2.000 per i soggetti diversi dalle persone fisiche.

Per quanto riguarda i soggetti che hanno attivato la partita iva dall’1.1.2019 si precisa che se la differenza tra le medie mensili 2020 e 2019 è negativa (a prescindere quindi dalla percentuale di calo del fatturato), il contributo va determinato applicando le suddette percentuali a detta differenza, mentre se la differenza è positiva o pari a zero il contributo spetta comunque nella misura minima (1.000 euro se persona fisica / 2.000 euro negli altri casi).

Modalità di riconoscimento del contributo

Il contributo è riconosciuto previa presentazione, in via telematica, all’Agenzia delle entrate di un’apposita domanda da inviare nel periodo 30.03.2021 – 28.05.2021.

Modalità di fruizione del contributo

Il contributo può essere fruito secondo le seguenti 2 modalità alternative:

- direttamente, tramite accredito dello stesso sul conto corrente bancario/postale intestato al soggetto beneficiario ed indicato nel modulo di domanda

- sotto forma di credito d’imposta da utilizzare in compensazione nel mod. F24.

Il contributo in esame:

- non è tassato ai fini IRES/IRPEF/IRAP

- viene riconosciuto nel rispetto dei limiti e delle condizioni previste dal quadro temporaneo sugli aiuti di Stato.

CONTRIBUTO A FONDO PERDUTO RIDUZIONE CANONI DI LOCAZIONE

Sono stati abrogati i commi 381 e 384 della Legge di Bilancio 2021 che prevedevano una duplicazione del contributo a fondo perduto per il locatore di immobile abitativo situato in un Comune ad alta intensità abitativa che riduce il canone di locazione, in quanto tali disposizioni si sovrapponeva alla medesima già prevista dal DL 137/2020 (Decreto Ristori).

Quest’ultima prevede in particolare il riconoscimento di un contributo a fondo perduto se:

- il locatore concede una riduzione del canone

- la locazione è di tipo abitativo ed ha ad oggetto un immobile locato in un comune ad alta intensità abitativa, individuato in un elenco approvato dal CIPE con deliberazione 87/2003

- l’immobile concesso in locazione è adibito dal conduttore ad abitazione principale

- il contratto è in essere alla data del 29.10.2020.

Detto contributo è pari al 50% della riduzione del canone, nel limite annuo di euro 1.200,00 per singolo locatore.

INDENNITA’ LAVORATORI SPORTIVI

È previsto il riconoscimento di un’indennità a favore dei lavoratori impiegati con rapporti di collaborazione presso il CONI, il Comitato Italiano Paralimpico (CIP), le Federazioni sportive nazionali, le discipline sportive associate, gli enti di promozione sportiva, riconosciuti dal CONI e dal CIP, le società e associazioni sportive dilettantistiche, che hanno cessato/ridotto/sospeso la propria attività.

L’indennità, che è erogata da Sport e Salute Spa, spetta nella misura di:

- € 3.600 ai soggetti che nel 2019 hanno percepito compensi relativi ad attività sportiva in misura superiore a € 10.000;

- € 2.400 ai soggetti che nel 2019 hanno percepito compensi relativi ad attività sportiva in misura compresa tra € 4.000 e € 10.000,

- € 1.200 ai soggetti che nel 2019 hanno percepito compensi relativi ad attività sportiva in misura inferiore a € 4.000;

Tale indennità, inoltre:

- non concorre alla formazione del reddito;

- non è riconosciuta ai percettori di altro reddito da lavoro / reddito di cittadinanza / reddito di emergenza e delle indennità erogate a fronte dei precedenti decreti emessi per fronteggiare l’emergenza Covid-19.

Ai fini dell’erogazione dell’indennità si considerano cessati a causa dell’emergenza COVID-19 anche tutti i rapporti di collaborazione scaduti al 30.12.2020 e non rinnovati.

PROROGA SOSPENSIONE VERSAMENTI/NOTIFICA CARTELLE

È stata ulteriormente differita la sospensione dei versamenti per le somme derivanti da:

- cartelle di pagamento emesse dall’Agente della riscossione

- avvisi di accertamento e avvisi di addebito INPS esecutivi ex artt. 29 e 30, DL n. 78/2010

- atti di accertamento esecutivi emessi dall’Agenzia delle Dogane ai fini della riscossione delle risorse proprie dell’UE e dell’IVA all’importazione

- atti di ingiunzione fiscale emessi dagli Enti territoriali ex RD n. 639/1910

- atti esecutivi emessi dagli Enti locali ai sensi dell’art. 1, comma 792, Finanziaria 2020.

Ora è quindi prorogato dal 28.02 al 30.04.2021 il termine di sospensione e, pertanto, i versamenti in scadenza nel periodo 8.03.2020 – 30.04.2021 dovranno essere effettuati in unica soluzione entro il 31.05.2021.

PROROGA TERMINI DECADENZA/PRESCRIZIONE NOTIFICA CARTELLE

È disposta la proroga di 24 mesi dei termini di decadenza/prescrizione per la notifica di:

- cartelle di pagamento relative a entrate tributarie/non tributarie derivanti da affidamenti all’Agente della riscossione nel periodo 3.2020 - 30.4.2021 e, successivamente, fino al 31.12.2021;

- cartelle di pagamento (escluse quelle riferite alle entrate degli Enti territoriali) derivanti da affidamenti all’Agente della riscossione anche successivamente al 31.12.2021, relative a:

- dichiarazioni presentate nel 2018, per le somme dovute a seguito dell’attività di liquidazione prevista dagli artt. 36-bis, DPR n. 600/73 e 54-bis, DPR n. 633/72;

- dichiarazioni dei sostituti d’imposta presentate nel 2017, per le somme dovute ex artt. 19 e 20, TUIR;

- dichiarazioni presentate nel 2017 e 2018, per le somme dovute a seguito dell’attività di controllo formale prevista dall’art. 36-ter, DPR n. 600/73.

PROROGA VERSAMENTI “ROTTAMAZIONE” / “SALDO E STRALCIO”

Relativamente alle somme dovute ai fini della c.d. “rottamazione dei ruoli” e del c.d. “saldo e stralcio” sono stati differiti i termini di versamento, pertanto è disposto che si considera tempestivo:

- il versamento effettuato entro il 31.7.2021 delle rate in scadenza nel 2020;

- il versamento effettuato entro il 30.11.2021 delle rate in scadenza il 28.2 - 31.3 - 31.5 e 31.7.2021.

Come confermato dall’Agenzia delle entrate, inoltre, è applicabile la “tolleranza” di 5 giorni.

CANCELLAZIONE DEBITI DI IMPORTO RESIDUO FINO A € 5.000

È previsto l’annullamento automatico dei debiti di importo residuo, al 23.3.2021, fino a euro 5.000, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati all’Agente della riscossione nel periodo 1.1.2000 - 31.12.2010.

Tale previsione interessa i soggetti che nel 2019 hanno conseguito un reddito imponibile fino a euro 30.000.

Tale disposizione non opera per i debiti relativi a:

- somme dovute a titolo di recupero di aiuti di Stato ai sensi dell’art. 16, Regolamento UE 13.7.2015, n. 2015/1589;

- crediti derivanti da pronunce di condanna della Corte dei conti;

- multe / ammende / sanzioni pecuniarie dovute a seguito di provvedimenti / sentenze penali di condanna;

- risorse proprie tradizionali dell’UE e IVA all’importazione.

Con Decreto del Ministero dell’economia e delle finanze, da adottarsi entro trenta giorni, saranno stabilite le modalità e le date dell’annullamento dei debiti; fino alla data stabilita dal decreto ministeriale è sospesa sia la riscossione sia la prescrizione dei debiti interessati.

DEFINIZIONE AGEVOLATA COMUNICAZIONI DI IRREGOLARITA’

È riconosciuta la possibilità di definire le somme dovute a seguito del controllo automatizzato delle dichiarazioni, richieste con le comunicazioni di irregolarità di cui agli artt. 36-bis, DPR n. 600/73 e 54-bis, DPR n. 633/72:

- elaborate entro il 31.12.2020 e non ancora inviate / spedite ai contribuenti con riferimento alle dichiarazioni relative al periodo d’imposta 2017;

- elaborate entro il 31.12.2021 con riferimento alle dichiarazioni relative al periodo d’imposta

Possono beneficiare di tale disposizione i soggetti:

- con partita IVA attiva al 23.3.2021;

- che hanno subìto una riduzione del volume d’affari 2020 (mod. IVA 2021) superiore al 30% del volume d’affari 2019 (mod. IVA 2020).

Per i soggetti non tenuti alla presentazione della dichiarazione IVA ai fini del predetto requisito vanno considerati i ricavi / compensi relativi al 2020 / 2019 risultanti dai rispettivi mod. REDDITI 2021 / 2020.

Pertanto, l’Agenzia delle Entrate individuerà i soggetti beneficiari di tale agevolazione ed invierà tramite PEC o raccomandata A/R la proposta di definizione riportante l’importo ridotto da versare unitamente alla comunicazione di irregolarità.

La definizione si perfeziona con il pagamento delle imposte, interessi e contributi previdenziali indicati nella proposta, con esclusione quindi delle sanzioni/somme aggiuntive.

Il pagamento può avvenire anche in modalità rateale (fino ad 8 rate trimestrali per importi fino a euro 5.000, ovvero fino a 20 rate trimestrali per importi superiori).

PROROGA NOTIFICA CARTELLE DI PAGAMENTO DICHIARAZIONI

È prevista la proroga di 1 anno del termine di decadenza per la notifica delle cartelle di pagamento riferite alle dichiarazioni presentate nel 2019.

Di conseguenza è prorogato:

- dal 31.12.2022 al 31.12.2023 il termine per la notifica delle cartelle riferite a somme dovute a seguito dei controlli automatizzati delle dichiarazioni ex artt. 36-bis, DPR n. 600/73 e 54-bis, DPR n. 633/72;

- dal 31.12.2023 al 31.12.2024 il termine per la notifica delle cartelle riferite a somme dovute a seguito dei controlli formali delle dichiarazioni ex artt. 36-ter, DPR n. 600/73.

ESENZIONE CANONE UNICO

È riconosciuto l’esonero a favore dei pubblici esercizi di cui all’art. 5 della L. 287/91 (ristoranti, trattorie, tavole calde, pizzerie, bar, caffè gelaterie, ecc..) titolari di concessioni o di autorizzazioni di suolo pubblico nel periodo 01.01.2021 – 30.06.2021 dal pagamento dei seguenti canoni introdotti con la Finanziaria 2020:

- del canone unico, il quale sostituisce la tassa per l’occupazione di spazi ed aree pubbliche (TOSAP), il canone per l’occupazione di spazi ed aree pubbliche (COSAP) di cui all’art. 63, DL n. 446/97, l’imposta comunale sulla pubblicità, i diritti sulle pubbliche affissioni, il canone installazione mezzi pubblicitari, il canone di cui all’art. 27, commi 7 e 8, D.Lgs 285/92 per le strade di pertinenza di Comuni e Provincie;

- del canone di concessione per l’occupazione delle aree e degli spazi appartenenti al Demanio o al patrimonio indisponibile, destinati a mercati realizzati anche in strutture attrezzate.

Per il periodo dal 01.01.2021 – 31.12.2021 non è dovuta l’imposta di bollo sulle domande di nuove concessioni per l’occupazione del suolo pubblico ovvero di ampliamento delle superfici già concesse, presentate per via telematica, mediante istanza all’ufficio competente dell’ente locale, con allegata la sola planimetria in deroga al DPR 160/2010.

Inoltre, fino al 31.12.2021, le medesime imprese di pubblico esercizio sopra citate possono effettuare la posa in opera temporanea su vie, piazze, strade e altri spazi aperti di interesse culturale o paesaggistico, di strutture amovibili (dehors, elementi di arredo urbano, attrezzature, pedane, tavolini, sedute e ombrelloni), purché funzionali all’attività svolta, senza la necessità di ottenere le autorizzazioni di cui agli artt. 21 e 146 del DLgs. 42/2004.

ALTRE MISURE DI SOSTEGNO

Riduzione oneri delle bollette elettriche e della tariffa speciale del Canone Rai

Per i mesi di aprile, maggio e giugno 2021, è disposta la riduzione della spesa sostenuta dalle utenze elettriche connesse in bassa tensione diverse dagli usi domestici, con riferimento alle voci della bolletta identificate come “trasporto e gestione del contatore” e “oneri generali di sistema”, nel limite massimo di 600 milioni di euro per l’anno 2021.

Inoltre, per l’anno 2021 per le strutture ricettive nonché di somministrazione e consumo di bevande in locali pubblici o aperti al pubblico il canone di abbonamento RAI è ridotto del 30%.

Se il versamento è già stato effettuato è riconosciuto un credito d’imposta pari al 30% del versamento.

Fondo per il ristoro di fiere e congressi

È istituito un fondo per con una dotazione pari a 100 milioni di euro per l’anno 2021, destinato al ristoro delle perdite derivanti da annullamento, rinvio o ridimensionamento, in seguito dell’emergenza epidemiologica, di fiere e congressi.

Con Decreto del Turismo saranno stabilite le modalità di assegnazione delle risorse previste per tale fondo.

Fondo per il sostegno delle attività economiche particolarmente colpite dall’emergenza epidemiologica

Per l’anno 2021 è istituito, nello stato di previsione del Ministero dell’Economia e delle Finanze, un fondo di 200 milioni di euro, da ripartire fra Regioni e province autonome, destinato alle categorie economiche particolarmente colpite dall’emergenza sanitaria.

Sono comprese le attività esercenti attività commerciale o di ristorazione operanti nei centri storici e le imprese operanti nel settore dei matrimoni e degli eventi privati.

Il riparto del fondo avverrà con apposito Decreto.

I collaboratori dello Studio sono a disposizione per ogni ulteriore chiarimento.

Cordiali saluti.

Studio Tognetti Ass. Professionale

LA PRESENTE CIRCOLARE HA ESCLUSIVO FINE INFORMATIVO. NESSUNA RESPONSABILITA’ LEGATA AD UNA DECISIONE PRESA SULLA BASE DELLE INFORMAZIONI QUI CONTENUTE POTRA’ ESSERE ATTRIBUITA ALLO SCRIVENTE, CHE RESTA A DISPOSIZIONE DEL LETTORE PER OGNI APPROFONDIMENTO O PARERE